以前、「お金の貯め方」という記事を書きました

実は、前回の記事を読んだだけでは、お金は貯まりません

理由は、マインドが伴わないと行動に移さないからです

マインドってなに?

「マインド」は、「考え方」、「意識」、「価値観」って意味なんだよね

これら3つどれも重要だから、あえてカタカナで示したよ

お金が貯まるマインドと、貯まらないマインドの違いを比べてみよう

お金が貯まらないマインドと貯まるマインド

お金が貯まらない「マインド」

・お金【より】大切な物がある

・「家が欲しい」、「車が欲しい」から銀行からお金を借りて買おう

・口座残高20万円、来月残ったら貯金しよう

・何のために貯金をするのか分からない

・貯金はあったほうが良いと思うけど、何時迄にいくら必要なんだろう

これに対し、お金が貯まる「マインド」はこのような感じ

お金が貯まる「マインド」

・お金【も】大切、友人も大切、家族も大切、身体も大切

・「家が欲しい」、「車が欲しい」からお金を貯めて買おう

・口座残高20万円、毎月2万円ずつ貯金すれば年間24万円増える

・何のために貯金をするのか分からないから、お金の勉強をしよう

・退職時に〇〇万円確保するには、年間xx万円貯蓄が必要だ

マインドを変えるのは、時間がかかります

しかし、マインドを変えるということは、考え方を変えることであり、きっかけをつくることが大切です

この記事に興味を持った方は、少なからず、お金を貯めないといけないな、と感じている人だと思います

手取り収入の5割以上を10年間貯蓄してきた私自身の経験から、どのような考え方にすればよいか、一緒に考えてみよう

お金【より】大切な物があると思っている人の特徴は、【他人の人生】を生きている

多くの場合、お金に困ったとき、お金の大切さが身に染みる時があります

欲しい物があるけど、高くて買えない

今月沢山遊んでお金が残ってないけど、友人に誘われていて断れない

事故を起こしちゃったけど、自動車の修理費用が払えない

しかしこの時、あまり考えずに親から借りたり、銀行から借りたりすると、お金の有難みを感じる前に自分自身が満たされてしまいます

そして、自分自身を満たすために、更にお金を使い、足りなければ借りる

銀行から借りたお金を毎月返済し、更に毎月お金が足りないから、親に借りたお金の返済は後回し

更に欲しいものがあると、完済前にまたお金を借りて買う

これはもはや負のスパイラルですね

お金を使っているいるように見えて、実はお金に【使われている】状態です

一度立ち止まって、考えてみましょう

それは、自分にとって、本当に必要な物なのか?

持っていると、自分の価値は上がるのか?

自分の価値は誰が決めているのか?

自動車の修理代が払えない様な経済力で、車を維持できると言えるのか?

これらの問いに、恐らく先ずは「Yes」と答えると思います

でも更に深堀して、「なぜ?」と更に自分に問いかけてみます

それは、自分にとって、本当に必要な物なのか?

→はい

→なぜ?

→欲しいから

→なぜ欲しいのか?

→①「友人が持っているから」

②「友人に格好いいって言ってもらいたいから」

③「持っていると、ステータスが上がるから」

④「持っていないと不便だから」

⑤「持っていないと生活できないから」

「なぜ?」を繰り返して深掘ったとき、上の例の①~③までは、他人が見る自分の価値を気にしている状態です

しかも、自分が感じる、他人からの自分の価値、なのでもはやその人が本当にそう思っているかどうかもわかりません

他人の評価を気にしている時点で、それは他人の人生を歩んでいるのと同じ

他人ではなく、自分の人生を踏み出すことを考えるべきでしょう

自分の価値は、自分が決めるべきものです

従って、①~③は買う必要のない物で、人からお金を借りてまで買ってはいけません

他人の人生を歩んでいたと気づき、自分の価値を自分で決められる様になると、お金【も】大切だと気づき、有難みの気持ち、感謝が生まれます

他人に振り回されない生き方をしましょう

この様に、お金【より】大切な物があると考えている人は、他人の価値観で自分を判断している人が多いです

お金【より】大切な物があると考えている人は、他人の価値観で自分を判断している

一方、④の「持っていないと不便だから」の場合、代わりの物が無いか考えます

④の物は、自分の生活や人生を豊かにしてくれるものであり、自分の余剰金で買うもので、人から借りてまで買うものではありません

何故なら、この目的でお金を生涯借り続ける事は不可能だからです

もう一度考えてみます

その、「欲しい」という欲は、自分の価値観によるものなのか、他人の価値観によるものなのか

⑤は生活必需品です

この段階のもので、初めて買うかどうかを真剣に考えます

貯金は残ったお金ではなく、目的と目標金額に応じて先どりする

目的と目標が定まっていないと、何時迄にいくら貯めなければいけないかが自分で分かっていません

先ずは自分の価値観から考える、自分なりのお金を貯める目的と目標をさだめましょう

人がこう言っている、とか言うのはあくまで他人の価値観であり、参考に過ぎません

もし老後の資金を目的としている方で、まだ前回の記事を読まれていない方は、こちらの記事が参考になるので是非読んでください

生活必需品を手に入れるとき、それが「資産」なのか、「負債」なのかを考える

「資産」なのか、「負債」なのか、の違いは、その物自体を持っていると価値やお金が増えるのか、減るのかで考えると分かり易いよ

例えば自動車

自動車は「資産」だと考えるがちですが、ほとんどの場合が「負債」です

一部のマニアが好むクラッシックカーか、事業で使う自動車以外は、持っていてもその価値が上がったり、お金を生んでくれたりしません

逆に税金や燃料、修理費などの維持費がかかるため、持っているだけでお金が減っていきます

したがって、生活必需品で「負債」であれば、コスパの良い中古のコンパクトカーで十分ですね

でも、あまり貧相な車より、格好いい車が良いでしょ?

世間の目もあるし

それがまさに、他人の価値観を気にして、他人の人生を歩んでいるってことだよ

したがって、生活をする、という目的においては、新車や高級車は要りません

それでも新車や高級車が欲しくて買う場合は、「負債」であることを認識した上で、人や銀行から借りず、自分のお金で買いましょう

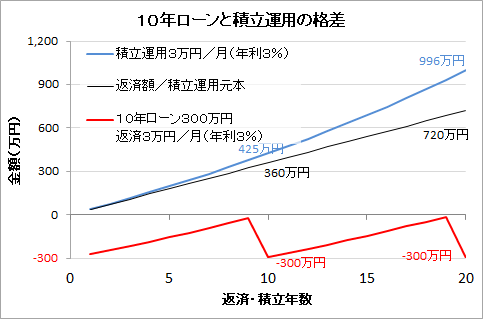

生活のための借金と積立運用との格差

生活必需品を買うための借金がなぜ良くないか、という事について説明したいと思います

300万円の自動車を購入するために10年ローンで毎月3万円返済した場合と、

自動車は中古で現金で購入し、毎月3万円を積み立て運用した場合とで、20年間の資産の推移をグラフにしてみました

自動車は10年で買い替えるため、再び300万円の借金をすると仮定します

借金をしてしまうと、10年後再び-300万円である一方、その間積み立てた場合の積立運用元本360万円は、425万円まで増えます

20年後には、720万円の積立運用元本が、996万円まで増えます

嘘の様で、本当の話

これが複利のちからです

20世紀最大の物理学者として有名なアインシュタインも、「複利は人類最大の発明」言っています

もうこの差は歴然ですよね

仮に、300万円で購入した車でビジネスをし、年間100万円の利益を生むなら、全く別の話です

その場合の自動車は「負債」ではなく、「資産」に変わります

しかし、単に生活のために使う自動車は、何の利益も生みませんので、やはり「負債」

この様に、利益を生まない借金は、負のループから抜け出すことができなくなるため、

生活のために借金をしてはいけない理由が分かっていただけると思います

まとめ

お金を貯められる様になるには、先ずはマインド設定が重要です

欲しいものがあっても、借金をしてまで買ってはいけません

利益を生まない物は、全て負債であることを認識して、生活に必要な物を自分が持っているお金の範囲で買います

他人が言うから、という理由ではなく、自分自身の価値観を元に、お金を貯める目的と目標を定めましょう

そうは言っても、ぎりぎりの生活ばかりでは息が詰まる

その通り

生活に必要なもの以外を買ってはいけない、ということではないよ

お母さんとみらいとの食事や旅行は大好きだし、行くときはあまり金額を気にせず使っている

ポイントは、自分の価値観で必要だと思った趣味などは、それが負債であり、浪費であるという認識を持ったうえで、自分が貯めた、或いは稼いだお金で支払うこと

決して借金をしてまで負債を買ったり、浪費をしてはいけないということだよ

普段、余計なものを買わない分、自分の趣味にはお金を使う、メリハリが大切ということだね

その通り!

頑張りすぎず、先ずは月に5千円でも多く貯めたら、成功です

一歩ずつ生活を良くしていきましょう

以上、参考になれば幸いです

![]()

![]()

コメント