10年以上、手取り収入の5割以上を貯金してきました

え?5割って無理じゃない?ごはん食べないとか?

そういう極端な話ではないよ

工夫して節約することと、その効果を理解することで達成できるよ

そんなことできるなら早く知りたい!

積極的でいいね!

さっそく説明するね

これまで少しずつやり方を変えてきて、最も上手くいったという方法を紹介します

正直、やり方は地味ですが、やれば確実に結果が出ます

頑張って貯金1000万円を目指しましょう

例えば手取り年収400万円の人なら、5年で達成可能ですよ!

結論は、以下の3ステップ

1. ひと月の支出をだいたい把握する

2.銀行口座を準備し、以下の項目に分ける

1)生活費

2)趣味・交際

3)貯蓄

3.固定費削減

以下、具体的な説明です。

1. ひと月の支出をだいたい把握する

最も重要なのは、支出の把握です

だいたい(千円単位くらい)で良いので、先ず現状を知ること

何故なら、お金が貯められない多くのケースが、支出を把握していないから、と言っても過言ではない(きっぱり)

人によって、主に現金で支払う人、クレカ(クレジットカード)や電子マネーなど、キャッシュレスの人といますが、この段階では気にしない

現金派の方も、ある程度お金の管理ができてから、キャッシュレスに切替必要ですが、その前に切り替えると、現金以上に使ってしまう恐れがあるためです

具体的に、現金派とキャッシュレス派に分けて以下の通りです

現金派:

①目的毎複数回に分けて銀行口座からお金を引き出す

②引き出す度に、通帳を持って行って、必ず記帳する

③通帳の、引き出した行の右端へ、何の目的で引き出したか書く※

※未記帳の行にはみ出さないように注意ください

④1か月経ったら、引き出したお金を計算する

キャッシュレス派:

①~③は現金派に同じ

④1か月分の請求書をざっくり分類毎に分けて、計算する

出来れば過去1年分の、項目ごとの支出金額の把握がベストですが、

先ずは始めて、1か月分頑張って行いましょう

やってみれば、自分の行動が見えてくるので、意外と楽しいですよ

そして、頑張って3か月間の支出情報が蓄積されたら、月ごとの平均等を出して、支出の把握は完了

エクセルやスプレッドシートなどの表計算ソフトを使ってもいいですし、マネーフォワードという、無料の家計管理アプリがあるので、それを使っても良いと思います

因みにわが家はエクセルでまとめています

この際、生活費を、食費、家賃、水道・光熱費、通信費、教育費、小遣いくらいに分けましょう

毎月の支出が収入を上回っている場合、支出を減らすか収入を増やすかのどちらかが必須になります

圧倒的、に支出を減らすほうが簡単

何故なら、収入を簡単に増やせる人は、赤字家計にはなっていないはずだから

これ以降は、固定費削減で説明します

2.銀行口座の準備

ポイントは、なるべく毎月自動で各口座へ入金される様に設定すること

2つ銀行を選んで、口座を準備します

既にある口座で問題なし

これから作る人は、ネット銀行とゆうちょ銀行がおススメ

ネット銀行は、コンビニなど、どこでも入出金が可能で、パソコンやスマホで管理が可能

手数料無料となる条件などを加味して決めるとベター

大手メガバンクよりも金利が高い場合が多いのも特徴です

但し、0.02~0.03%程度の違いなら、こだわらない

仮に100万円を1年預けても、違いは200~300円なので、それよりも固定費削減にむけて始めることが大事です

ゆうちょ銀行は、全国どこのゆうちょのATMでも無料で入出金できて、ネット銀行との連携が強い傾向にあります

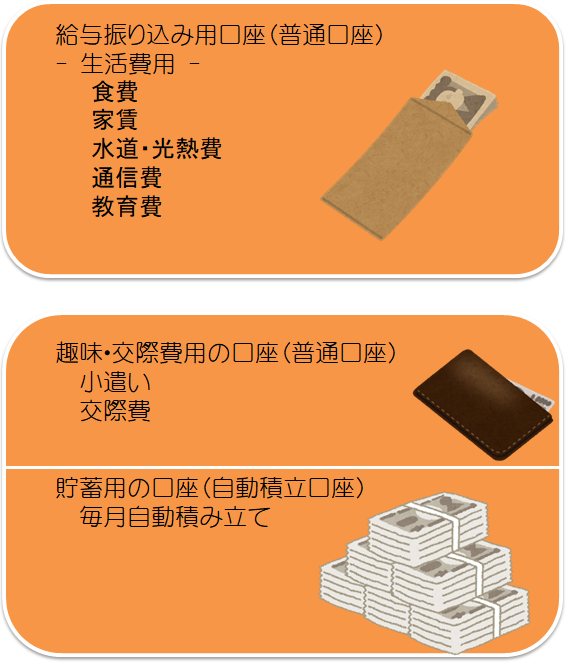

1つ目の口座は、生活費の口座

給料が振り込まれる口座を使うと良いと思います

もう一つは趣味・交際費と貯蓄用の口座

総合口座にして、趣味・交際費を普通口座へ、貯蓄用の口座を積み立て型の定期預金口座へ入れます

お勤めの会社によっては、給与を2つの口座へ分けて振り込んでくれるところもあります

その場合は、初めから上記2つの区分で入金されるように設定

そうでなければ、毎月給与日に、給与入金口座から、趣味・交際費及び貯蓄用の口座へ移動させる

こんなイメージです

給与が振り込まれたら、生活費を引き出す前に行うことがポイント

この時、手数料を払う様な時間帯は避ける

ここまで行うと、何となくお金を引き出そう、ということが減ってきます

何故お金が減るか、が見える仕組みづくりが重要です

3.固定費削減

これが今回の話の中で、実行すると、効果が目に見えるポイントです

おススメの固定費削減は、

1.携帯代:格安SIM活用

2.保険:

医療保険は不要、生命保険は掛け捨て、車両保険不要、火災保険

3.自動車:

2台→1台→0台へ、中古コンパクトカーへ買い替え、など

4.家賃: 家賃交渉

5.電気代: 電気会社変更

具体的な方法は、別の記事で紹介しますが、これらを行うと、月数万円、年間数十万円の固定費削減になります

以上のまとめです

1. ひと月の支出をだいたい把握する

だいたい、というのがポイントです

千円単位くらいで把握することが重要

あまりキッチリ行おうとすると、計算が合いません

2.銀行口座を準備し、以下の項目に分ける

1)生活費

2)趣味・交際

3)貯蓄

3.固定費削減

以上参考になれば幸いです

コメント