2020年12月に iDeCO口座開設申し込みをし、翌年2月に口座開設完了しました

そうしたら、申し込んだ12月分と1月分の拠出金額が2月に引き落とされるとの通知受領

少しでも早く始めて 長く運用したいと考えていたので 嬉しい結果です

iDeCoの申し込み時期と 時を同じくして 勤務先が提携している民間保険会社の通称xxxx年金という名の、拠出型企業年金保険の案内が届いていました

拠出型企業年金保険って どこかで聞いたことがあるよな無いような

最近私が開設した iDeCoは、個人がお金を積み立てる「個人型拠出年金」

一方で、「企業型拠出年金」というのがあるね

これは企業が個人のためにお金を積み立てる年金

拠出型企業年金保険は これら拠出年金とは全く別物なんだよね

以前の私はこう思っていました

- 大手保険会社だから安心できそう

- 銀行にお金預けても増えないけど この年金なら20年で約10%増えるからお得

- 自分は団塊ジュニアで同世代人口多いし 年金が減る可能性あるから入ろうかな

その上 勤務先の福利厚生の一部として 紹介されているときたら 疑いにくい

以前から気にはなっていたものの、一歩踏み出せないまま何年か過ぎていました

今回、民間企業が提供する「拠出型企業年金保険」へ加入しないと決めた理由を紹介します

「拠出型企業年金保険」へ加入しないと決めた理由

早速結論から紹介します

- 年利回りが 1% 前後と低い

- 所得控除対象額の上限が4万円と少ない

- 最初の数年間は元本割れが確定している

年利回りは 計算ソフトの関数 IRR を使って計算しました

IRRについては、別の記事で計算例を紹介しているので 興味のある方は読んでみてください

元本と受取額だけを見ていると 増えている様に見えるけど(確かに増えてはいるけど)それほど増えてないことにきづきました

数値で見ると明確になります

所得控除は税金の話なので、出所も紹介します

元本割れについては その人の価値観も影響するので、考え方次第ですね

それでは一つひとつ紹介していきます

理由その1. 年利回りが 1% 前後と低い

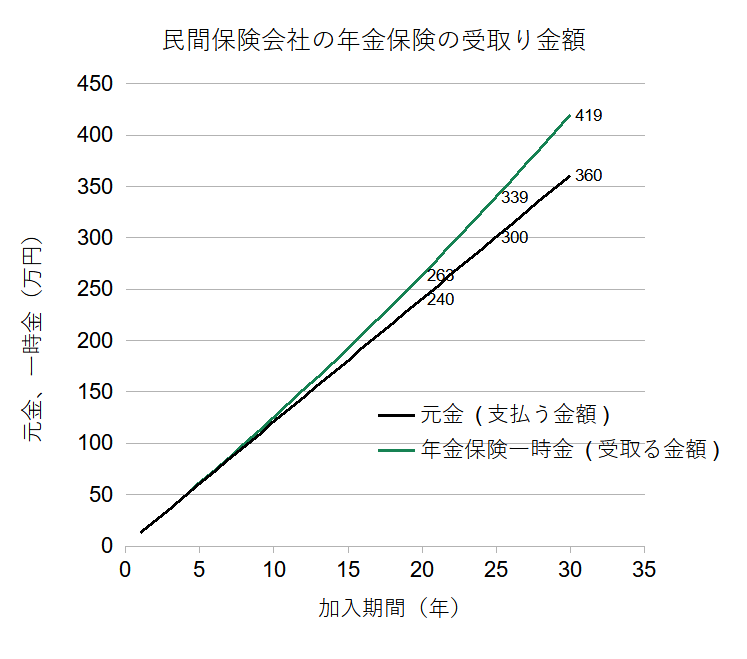

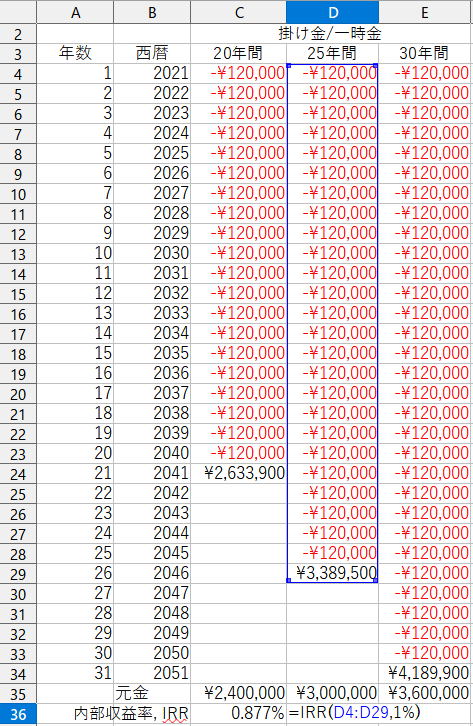

早速 民間保険会社の年金保険 のパンフレットから数値を書き写してグラフに

条件は、毎月1万円を20年、25年、30年間掛けた場合

一見 結構増える様に見えますね

確かに銀行の定期預金に比べたら 増えてはいるのですが 年利回りからすると 増え方が鈍い

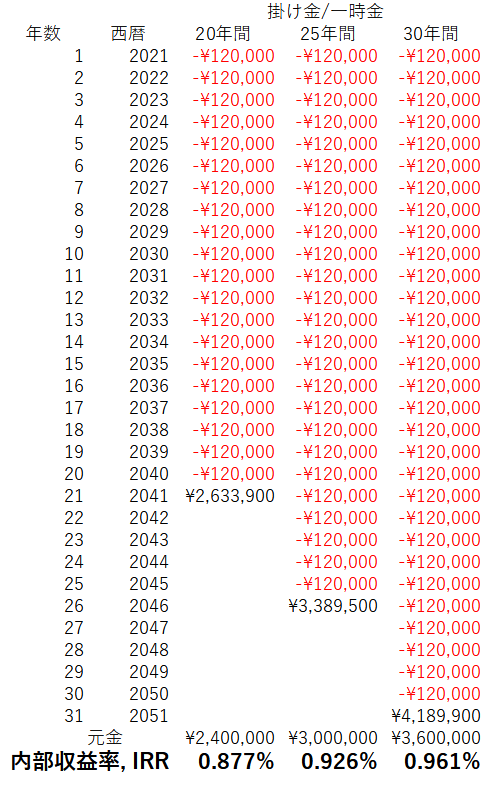

民間保険会社の年金保険の年利回りを 表計算ソフトの関数 IRR を使って計算してみました

厳密には、年(平均)利回りと内部収益率 IRR は同じではありませんが、IRR は馴染みのない言葉なので ここではIRRは 年利回りみたいなもの と考えてください

実際は年(平均)利回りとIRRは異なります(しつこい。。)

民間保険会社の年金保険 のパンフレットから数値を書き写して計算した結果

条件は、上記と同じく毎月1万円を20年、25年、30年間掛けた場合

20年間毎月掛け続けて 0.877%、30年間で 0.961%と 1%にも満たない数値

日本の経済成長率 2% を目標に、近年では 1% 程度を前後していますので、将来受け取るお金の価値としては 目減りしている可能性があります

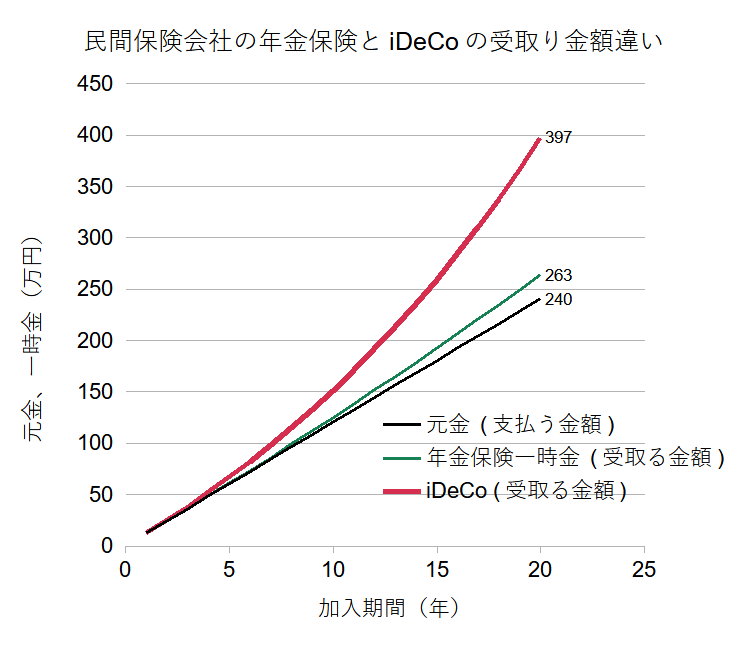

一方、iDeCo で取り扱われている商品では、年利回り3~5%が期待できる商品があります

少しだけ知識を蓄えて上手に iDeCoで運用できれば 民間保険会社の 年金保険に加入する必要ありません

ご参考までに、iDeCoで 年利回り5% で20年間 運用した場合の資産推移も載せてみました

【参考】表計算ソフトでのIRR関数の使い方

ご参考までに 25年間の年金保険を例に IRR関数 の使い方も紹介しておきます

以下の表でいうと 2つ目、真ん中の例ですね

掛け金は 一旦手元から 出ていく ため、マイナスで入力します

ここでは毎月 -\10,000なので、毎年 -\120,000を入力

そして 保険会社のパンフレットに書かれている 受取る年金保険の値を入力

ここでは\3,389500です

最後に”=IRR(D4:D29,1%)”と入力すると計算してくれます

最後の”1%”は、凡その予想値ですが 入れないとエラーとなる場合が多いので 入れました

理由その2. 所得控除額の上限が4万円と少ない

加入しない二つ目の理由

それは民間保険会社の 年金保険の所得控除の上限が4万円と少ない点です

所得控除とは つまり税金がかからないお金

4万円分に対しては所得税がかかりませんよ、という金額です

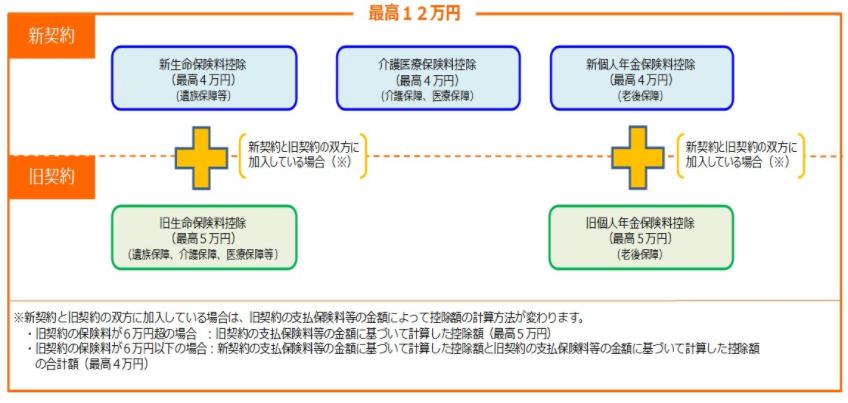

民間保険会社が提供する 拠出型企業年金保険 は、国税庁のウェブサイトに記載にある 保険に分類されています

上記図は 国税庁のウェブサイトからの抜粋ですが、このうち ”新個人年金保険控除” が該当

控除されるなら いいじゃん

確かに!

でも 掛け金全てが所得控除の対象の iDeCoに比べたら 控除額が少ない

iDeCo は掛け金の全額が所得控除

厚生労働省の iDeCo ウェブサイトの制度詳細に記載がある通り、掛け金 全額が所得税控除の対象になります

例えば、サラリーマンや公務員であれば 上限 毎月 1万2千円、或いは2万4千円 の場合が多いので、年間最大 14万4千円 或いは 28万8千円 拠出することができます

iDeCo の場合これら拠出金全てが所得控除の対象となるため、年金保険の税制メリットが少ないのがわかりますね

理由その3. 最初の数年間は元本割れが確定している

最後の理由です

民間保険会社の 年金保険 に加入してすぐの数年間は元本割れが確定している点

年間掛け金 12万円 の場合の一時金の金額(戻ってくるお金をパンフレットより記載)

1年後 118,400円(-600円、元本 120,000円)

2年後 238,000円(-200円、元本 240,000円)

3年後 359,000円(-100円、元本 360,000円)

4年後 481,400円(+1,400円、元本 480,000円)

5年後 605,100円(+5,100円、元本 600,000円)

・・・・・

この様に最初の3年間は元本割れが確定しています

これなら3年間銀行の定期預金に預けていた方がまだマシ

夢の老後生活資金が保険会社の経費に。。。

まとめ

老後生活の資金形成のために iDeCoを始めた私が、民間保険会社 が提供する 拠出型年金保険について検討しました

私は 3つの理由で民間の年金保険に加入しないと決めました

- 年利回りが 1% 前後と低い

- 所得控除額の上限が4万円と少ない

- 最初の数年間は元本割れが確定している

これら数値が現在の相場と比べる事が 自分の資産を守っていく一つの手段だと思います

以上参考になれば幸いです

![]()

![]()

コメント