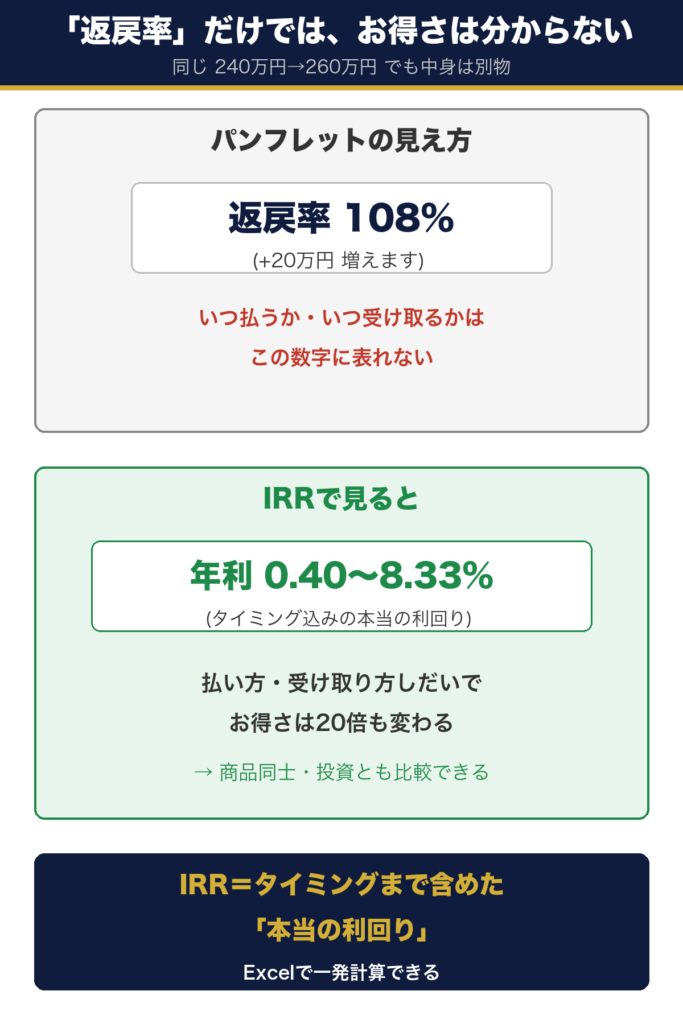

「学資保険や養老保険、増えるのは分かるけど……本当にお得なの?」——保険のパンフレットを見ても、書かれているのは「返戻率108%」のような数字だけ。他の商品や投資と比べてどうなのか、判断できずにモヤモヤしていませんか?

結論から言うと、この悩みは内部収益率 (IRR) =「お金の出入りのタイミングまで含めた本当の利回り」を計算すれば解決します。同じ「240万円払って260万円受け取る」商品でも、払い方と受け取り方しだいでIRRは0.40%〜8.33%まで変わります。そして計算はExcelで一発です。

私はエンジニアとして、学資保険や拠出型企業年金保険に入るかどうかを実際にIRRで計算して判断してきました。この記事では、その考え方と計算方法を、具体的な数字でわかりやすく解説します。

保険って本当にわかりにくい。増えるのは分かるけど、その商品が良いのか悪いのか判断が難しい……

「大手だから」「みんな入っているから」で選びがちだよね。IRRなら数字で客観的に判断できるよ

結論:お得さは「いくら増えるか」ではなく「いつ払って、いつ受け取るか」で決まる

この記事で分かることは、突き詰めるとこの2つです。

- 掛け金の払い方が一括か分割かで、収益率 (お得さ) は変わる

- 受け取り方が一括か分割か・早いか遅いかで、収益率 (お得さ) は変わる

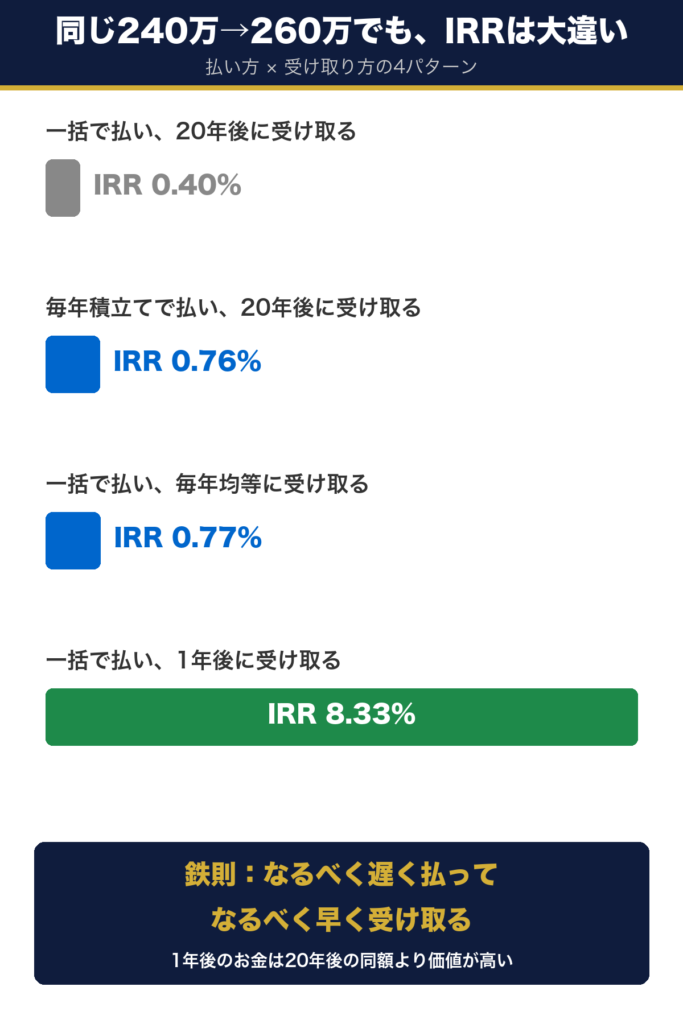

そして両方をまとめた鉄則がこれです:「なるべく遅く払って、なるべく早く受け取る」ほどお得。お金には時間の価値があり、1年後に受け取る260万円と20年後に受け取る260万円では価値が違うからです。パンフレットの返戻率ではこの「時間」が見えません。IRRはそれを見える化する道具です。

内部収益率 (IRR) とは

内部収益率 (IRR: Internal Rate of Return) とは、投資によって得られると見込まれる利回りのこと。専門的には「正味現在価値 (NPV) がゼロとなる割引率」と定義されますが、難しい言葉は忘れてOKです。「お金の出入りのタイミングまで加味した、年利換算のお得さ」と覚えてください。

気を付けたいのは、パンフレットに書かれている「掛け金と受取額の差額」や「返戻率」だけでは判断できないという点。同じ差額・同じ返戻率でも、お金の出入りのタイミングが違えばお得さは別物になります。次の計算例で、それを数字で確かめましょう。

計算例:同じ「240万円→260万円」でどれだけ差が出るか

以下の条件で、払い方・受け取り方だけを変えて比べます。

- 掛け金:合計240万円 / 受取額:合計260万円 (リターン合計20万円)

- 掛け方:毎年積立て (分割) または 一括払い

- 受け取り方:一括 (退職金など) または 毎年 (年金など) / 期間:1年または20年

※この計算例は「合計で払う額 (240万円) と受け取る額 (260万円) を固定したまま、タイミングだけを変えたらどうなるか」という思考実験です。実際の保険を1年などの早期で解約すれば、ほとんどの場合は元本割れします (このあと出てくる「1年後に受け取ってIRR 8.33%」のような商品が実在するわけではありません) 。それでもこの計算が大切なのは、同じ差額でもお金の出入りのタイミングでお得さが大きく変わる=お金には時間の価値があると分かるからです。だからこそ、契約前にIRRで見抜く価値があります。

①払い方で変わる:分割払いの方がお得

20年間毎年積み立てる場合と、初年に一括で払う場合。受け取りはどちらも20年後に一括260万円です。結果は毎年積立てがIRR 0.76%、一括払いがIRR 0.40%。戻ってくるのが20年後なら、頑張って一括で払うより毎年コツコツ払う方がお得ということです (トータルの支払額・受取額は同じなのに!) 。

| 年 | 毎年積立て (分割払い) | 一括払い |

|---|---|---|

| 1年目 | -¥120,000 | -¥2,400,000 |

| 2年目 | -¥120,000 | ¥0 |

| 3年目 | -¥120,000 | ¥0 |

| 4年目 | -¥120,000 | ¥0 |

| 5年目 | -¥120,000 | ¥0 |

| 6年目 | -¥120,000 | ¥0 |

| 7年目 | -¥120,000 | ¥0 |

| 8年目 | -¥120,000 | ¥0 |

| 9年目 | -¥120,000 | ¥0 |

| 10年目 | -¥120,000 | ¥0 |

| 11年目 | -¥120,000 | ¥0 |

| 12年目 | -¥120,000 | ¥0 |

| 13年目 | -¥120,000 | ¥0 |

| 14年目 | -¥120,000 | ¥0 |

| 15年目 | -¥120,000 | ¥0 |

| 16年目 | -¥120,000 | ¥0 |

| 17年目 | -¥120,000 | ¥0 |

| 18年目 | -¥120,000 | ¥0 |

| 19年目 | -¥120,000 | ¥0 |

| 20年目 | -¥120,000 | ¥0 |

| 21年目 | ¥2,600,000 | ¥2,600,000 |

| 元金 | ¥2,400,000 | ¥2,400,000 |

| IRR | 0.76% | 0.40% |

②受け取り方で変わる:早く受け取るほどお得

今度は一括で払い、受け取るタイミングを3パターンで比較します。結果は (1) 20年後に一括=0.40% < (2) 毎年均等=0.77% < (3) 1年後に一括=8.33%。同じ合計260万円でも、早く受け取るほどお得さは跳ね上がります。

| 年 | (1) 20年後に一括 | (2) 毎年均等 | (3) 1年後に一括 |

|---|---|---|---|

| 1年目 | -¥2,400,000 | -¥2,400,000 | -¥2,400,000 |

| 2年目 | ¥0 | ¥130,000 | ¥2,600,000 |

| 3年目 | ¥0 | ¥130,000 | ¥0 |

| 4年目 | ¥0 | ¥130,000 | ¥0 |

| 5年目 | ¥0 | ¥130,000 | ¥0 |

| 6年目 | ¥0 | ¥130,000 | ¥0 |

| 7年目 | ¥0 | ¥130,000 | ¥0 |

| 8年目 | ¥0 | ¥130,000 | ¥0 |

| 9年目 | ¥0 | ¥130,000 | ¥0 |

| 10年目 | ¥0 | ¥130,000 | ¥0 |

| 11年目 | ¥0 | ¥130,000 | ¥0 |

| 12年目 | ¥0 | ¥130,000 | ¥0 |

| 13年目 | ¥0 | ¥130,000 | ¥0 |

| 14年目 | ¥0 | ¥130,000 | ¥0 |

| 15年目 | ¥0 | ¥130,000 | ¥0 |

| 16年目 | ¥0 | ¥130,000 | ¥0 |

| 17年目 | ¥0 | ¥130,000 | ¥0 |

| 18年目 | ¥0 | ¥130,000 | ¥0 |

| 19年目 | ¥0 | ¥130,000 | ¥0 |

| 20年目 | ¥0 | ¥130,000 | ¥0 |

| 21年目 | ¥2,600,000 | ¥130,000 | ¥0 |

| 元金 | ¥2,400,000 | ¥2,400,000 | ¥2,400,000 |

| IRR | 0.40% | 0.77% | 8.33% |

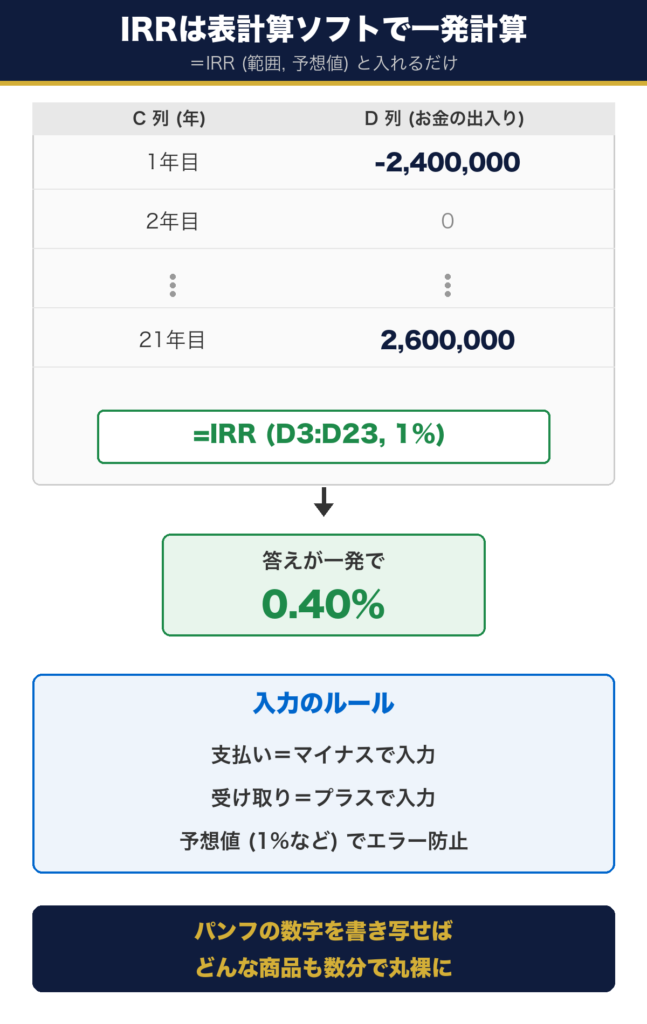

ExcelでのIRRの計算方法

IRRは表計算ソフト (Excel・Googleスプレッドシート) で簡単に計算できます。年ごとのお金の出入りを1列に並べ (支払いはマイナス、受け取りはプラス) 、=IRR (範囲, 1%) と入力するだけ。「1%」はだいたいの予想値で、これを入れないとエラーになることがあるので入れておきます。

検討中の保険のパンフレットから「毎年いくら払い、いつ・いくら受け取るか」を書き写して計算すれば、どんな商品でも数分で”本当の利回り”が丸裸になります。

実体験:学資保険と企業年金保険をIRRで丸裸にした結果

私自身、この方法で実際に判断してきました。学資保険をIRRで計算した記事では、12年間積み立てて更に6年間預けて、ようやく年利0.65%程度という結果に。拠出型企業年金保険の記事では、30年間積み立てても年利1%に満たないことが分かりました。

返戻率だけ見ると増えてお得そうなのに、年利にすると衝撃だね……

そう。だから「増えるか」ではなく「年利にしていくらか」で見るのが大事。IRRを知っていれば、営業トークやパンフレットに流されずに済むよ

なお、保険には保障という投資にはない役割があります。IRRが低いから即ダメではなく、「この保障にこの利回り差を払う価値があるか」を天秤にかける——それができるのも、数字にしたおかげです。

まとめ:IRRで「時間の価値」まで見える

- IRR=お金の出入りのタイミングまで含めた本当の利回り。返戻率や差額だけでは判断できない

- 同じ240万円→260万円でも、払い方・受け取り方でIRRは0.40%〜8.33%まで変わる。鉄則は「遅く払って、早く受け取る」

- 計算はExcelの=IRR関数で一発。保険や年金の検討前に数分で確かめられる

保険の見直しは固定費削減の本丸でもあります。我が家の実例は固定費を年31万円削減した6つの方法へ。そもそも「何のために・何年後に使うお金か」から考えたい方は資産運用の目的と目標の決め方もどうぞ。

※本記事は特定の金融商品の売買・解約を推奨するものではありません。内容は個人の経験と公開情報に基づく一般的な解説です。最終判断はご自身の責任でお願いします。

コメント