- はじめに:「投資を始めたい」と相談された話

- 結論:おすすめの設定はコレ

- なぜ「楽天証券×楽天銀行×楽天カード」なのか

- 重要:「eMAXIS Slim」と「eMAXIS」の違い

- 楽天証券の口座種類を理解する

- 新NISA制度の基本

- 設定手順:6ステップ

- 設定後の運用ルール

- よくある質問 (FAQ)

- まとめ:今日からできる行動チェックリスト

- おわりに

はじめに:「投資を始めたい」と相談された話

ねえねえ、たくオネネの会社の同僚さんが、投資を始めたいって相談してきたんだって?

そうなんだよ。たくオネネは2年前から楽天証券で積立投資を始めて、その実績を見た同僚さんが「私も始めたい」と言っているみたい

うれしいね!でもたくオネネは投資をしているとはいえ、証券口座の設定方法や設定の仕方を一つひとつ説明するのは大変じゃないの?

だから、たくオネネが同僚さんに教える際の手助けになる様に、手順書を作ってみようかなって思ったんだ。図解付きでわかりやすく解説するから、これを見ながら設定すれば誰でも始められるよ

この記事は、楽天証券で新NISAの積立投資を始める方法を、図解付きで一から解説する完全マニュアルです。証券会社・銀行・クレジットカードのおすすめ組み合わせから、つみたて設定の具体的な操作画面まで、順を追ってご紹介します。

すでに楽天経済圏を使っている方はもちろん、これから3つを揃える方も、この通りに進めれば迷いません。

結論:おすすめの設定はコレ

先に結論をお伝えします。私が推奨するのは、次の組み合わせです。

| 項目 | 推奨内容 |

|---|---|

| 証券会社 | 楽天証券 |

| 銀行 | 楽天銀行 (マネーブリッジ設定済み) |

| クレジットカード | 楽天カード |

| 口座 | NISA口座 (つみたて投資枠、成長投資枠の順に利用) |

| 商品 | eMAXIS Slim 全世界株式 (オール・カントリー) |

| 積立金額 (最大) | 月30万円まで (月15万円までポイントがつく) |

| 支払い方法 | ①月10万円まではクレカ積立 ②超過分5万円は「楽天キャッシュ」 ③①②の計15万円を超える分は「証券口座支払い」 |

| ボーナス設定 | なし (毎月均等で積立) |

⚠️ 重要な注意: 商品名に必ず「Slim」がついている方を選んでください。「eMAXIS」と「eMAXIS Slim」の2つが存在し、信託報酬 (運用コスト) が大きく異なります。詳しくは後述します。

なぜ「楽天証券×楽天銀行×楽天カード」なのか

三位一体のメリット

| メリット | 内容 |

|---|---|

| クレカ積立のポイント還元 | 楽天カードで積立 → 月10万円まで0.5〜1.0%の楽天ポイントが貯まる |

| マネーブリッジで普通預金金利UP | 楽天銀行と楽天証券を連携 → 普通預金金利 0.30% → 0.38% にアップ (2026年5月現在) |

| 自動入出金 (スイープ) | 証券口座と銀行口座を自動で資金移動 → 入金忘れの心配なし |

| 楽天キャッシュ積立 | 楽天カード→楽天キャッシュチャージで0.5%還元、さらに月5万円まで積立可能 |

楽天経済圏で揃えると、「投資をするだけでポイントが貯まる仕組み」が完成します。

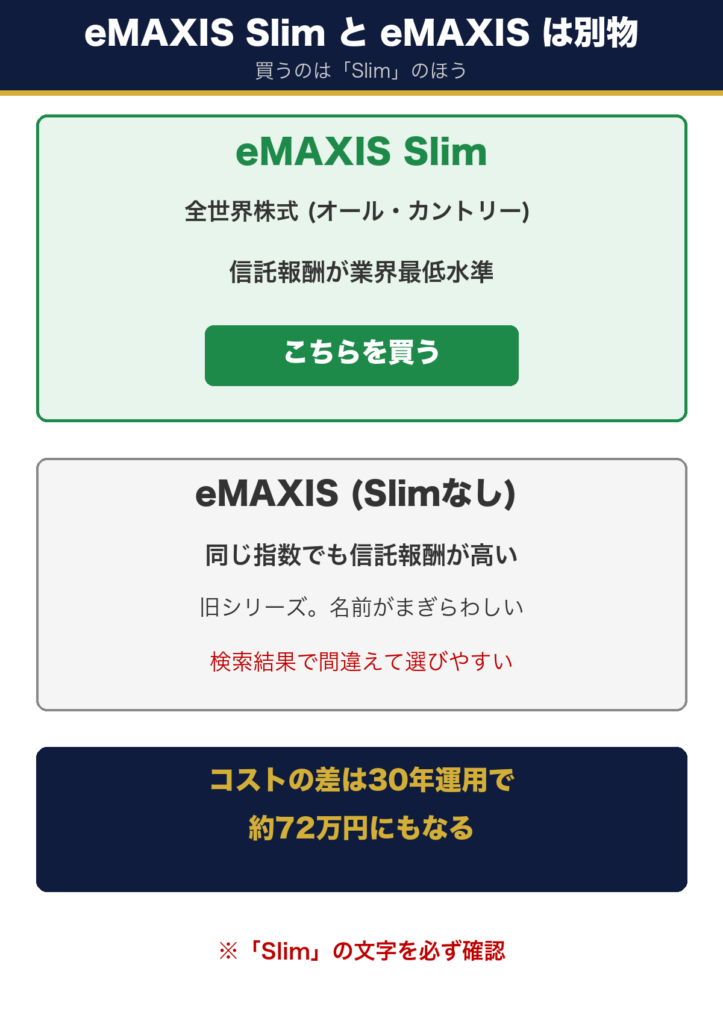

重要:「eMAXIS Slim」と「eMAXIS」の違い

eMAXISシリーズには、よく似た名前の商品が2種類あります。間違って買うと、長期的に大きな差になります。

| 項目 | eMAXIS Slim ⭐ | eMAXIS |

|---|---|---|

| 信託報酬 (年率) | 約0.05775% (業界最低水準) | 約0.66% |

| 運用方針 | 「業界最低水準を目指し続ける」 | 一般的な低コスト |

| 同じ100万円を30年運用した場合の「手数料による目減り額」※ | 約7万円 | 約79万円 |

※年利5% (信託報酬控除前) で30年間運用した場合、信託報酬がゼロだったときの最終評価額 (約432万円) と比較した差額。最終評価額は eMAXIS Slim が約425万円、eMAXIS が約353万円となり、両者の差は約72万円になります。

必ず「eMAXIS Slim 全世界株式 (オール・カントリー)」を選んでください。 「Slim」がついていない方を選ぶと、年間あたりの手数料が10倍以上違います。

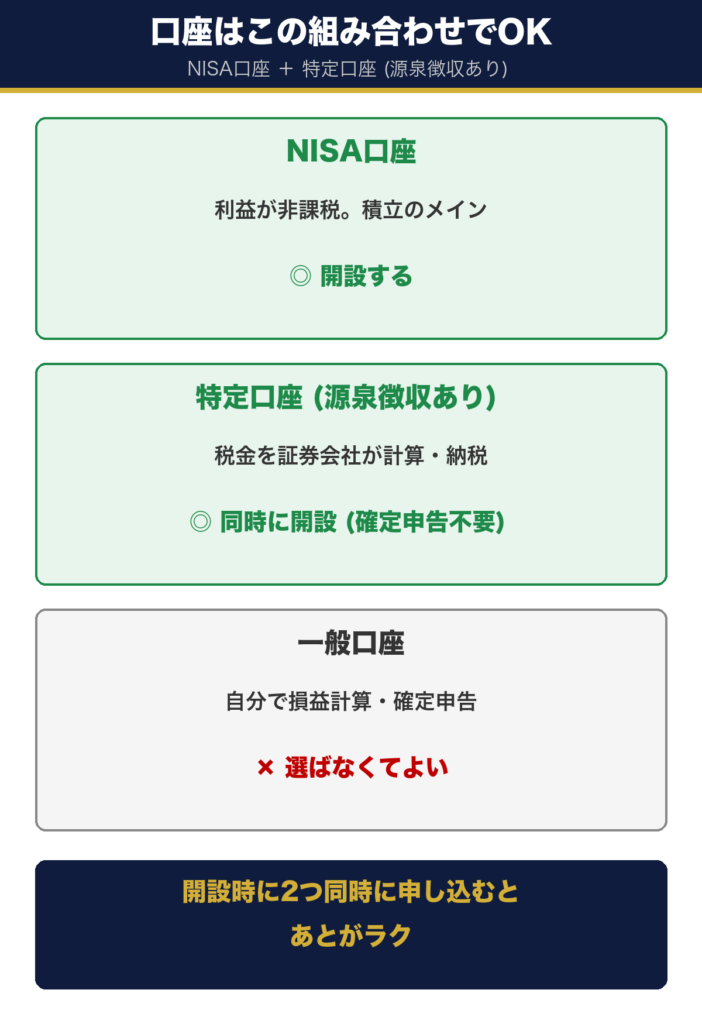

楽天証券の口座種類を理解する

楽天証券で投資を始めるとき、口座の種類選択を求められます。それぞれの違いを正しく理解しておくことで、後悔のない選択ができます。

4つの口座の比較

| 口座種類 | 確定申告 | 税金の支払い | こんな人向け |

|---|---|---|---|

| 一般口座 | 自分で年間取引報告書作成→確定申告 | 自分で計算・納付 | 上級者向け (基本的に選ばなくてOK) |

| 特定口座 (源泉徴収なし) | 楽天証券が報告書を作成→自分で確定申告 | 自分で納付 | 給与所得20万円以下で確定申告したい人 (基本的に選ばなくてOK) |

| 特定口座 (源泉徴収あり) | 不要 (楽天証券が代行) | 売却時に自動徴収 | 大多数のサラリーマン向け🟢 |

| NISA口座 | 不要 | 非課税🟢 | これから投資を始める全員🌟 先ずはこの口座を使う |

結論:NISA口座を最優先、足りなければ特定口座 (源泉徴収あり)

- NISA口座:年間360万円・生涯1,800万円までの投資が完全非課税。最優先で使い切る

- 特定口座 (源泉徴収あり):NISA枠を超える分の投資先。確定申告不要で楽

- 一般口座・特定口座 (源泉徴収なし):基本的に選ぶ必要なし

新規開設時は、「特定口座 (源泉徴収あり)」+「NISA口座」の組み合わせを選んでおけば、ほぼ全員に最適です。

新NISA制度の基本

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資枠 | 120万円 (月10万円) | 240万円 (月20万円) |

| 対象商品 | 金融庁認定の長期積立向け投資信託 | 投資信託・個別株・ETFなど |

| 生涯投資枠 | 1,800万円 (つみたて+成長の合計) | 1,800万円のうち1,200万円まで |

| 非課税期間 | 無期限 | 無期限 |

| 売却枠の再利用 | 可能 (翌年復活) | 可能 (翌年復活) |

💡 ポイント: つみたて投資枠と成長投資枠は併用OK。同じ「eMAXIS Slim 全世界株式」をどちらの枠でも買えます。

設定手順:6ステップ

ここからは実際の設定手順を、図解付きで解説します。

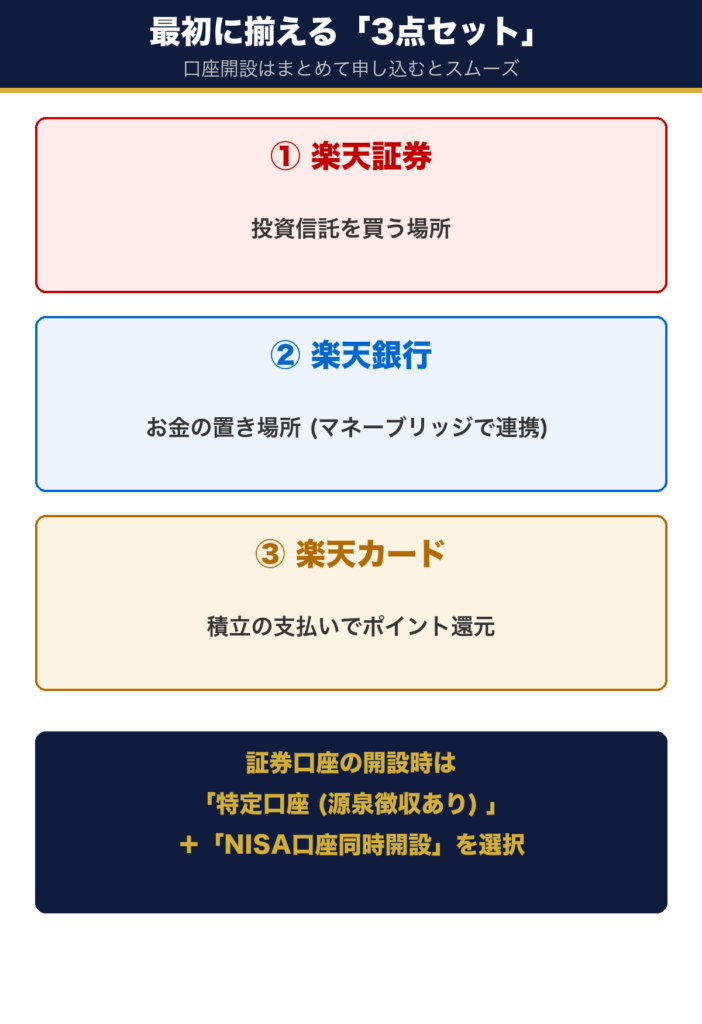

Step 1:楽天証券・楽天銀行・楽天カードの開設

すでに3つすべてお持ちの方はこのステップを飛ばしてOKです。

未開設の方の手順:

1. 楽天カードを申込む (最も時間がかかるので最初に) → 約1〜2週間で発行

2. 楽天銀行口座を開設 → オンラインで完結、即日〜数日

3. 楽天証券口座を開設 → オンラインで完結、本人確認後1〜3営業日

⚠️ 楽天証券の口座開設時に、「特定口座 (源泉徴収あり)」と「NISA口座を同時開設」にチェックすることを忘れずに。

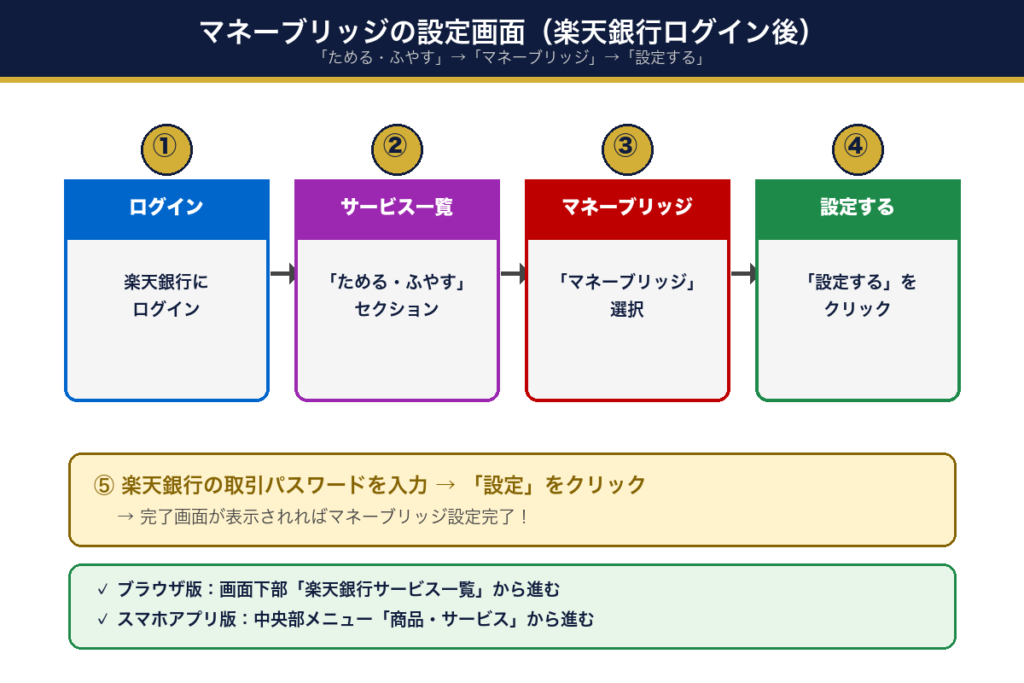

Step 2:マネーブリッジの設定 (最優先で実施)

楽天銀行と楽天証券の連携サービス「マネーブリッジ」を設定します。これが最強の特典の入り口です。

手順:

1. 楽天銀行にログイン

2. ブラウザ画面下部、「楽天銀行サービス一覧」の「ためる・ふやす」→「マネーブリッジ」または、楽天銀行のスマホアプリの「商品・サービス」「ためる・ふやす」→「マネーブリッジ」→「設定する」

3. 楽天銀行の取引パスワード入力 → 設定

4. 完了

マネーブリッジ設定後の特典:

| 項目 | 設定前 | 設定後 |

|---|---|---|

| 普通預金金利 (1000万円まで) | 0.30% | 0.38% (2026年5月現在) |

| 自動入出金 (スイープ) | 不可 | 自動連携 |

| 楽天証券からの即時資金移動 | 不可 | 可能 |

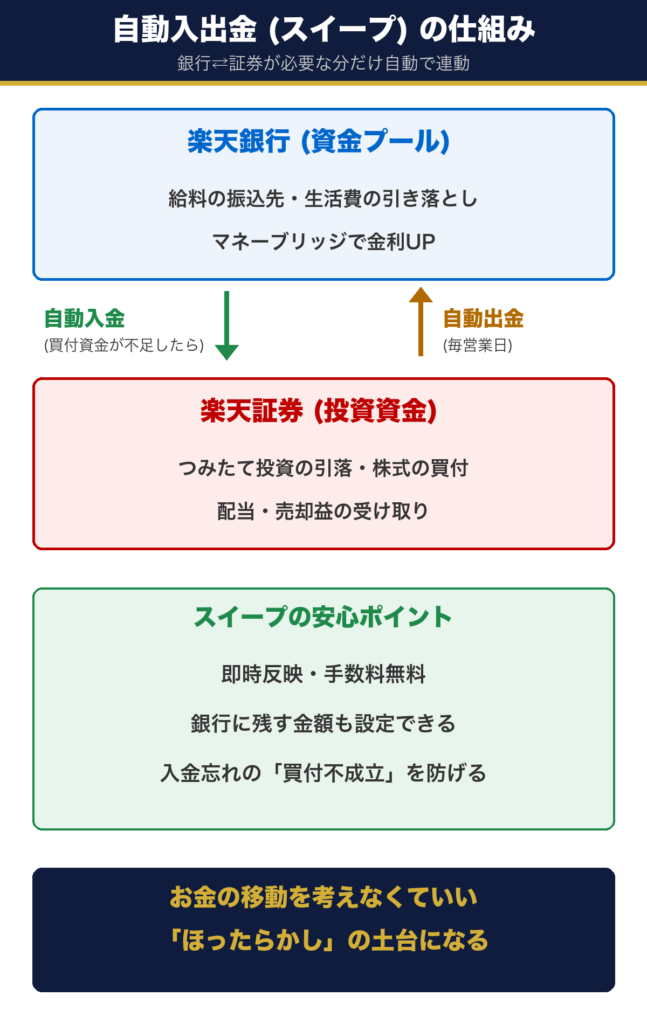

Step 3:自動入出金 (スイープ) の設定

マネーブリッジを設定したら、自動入出金 (スイープ) も同時に有効化します。

💡 これで、楽天証券口座にお金が足りなくなっても、楽天銀行から自動で資金が移動します。入金忘れによる買い忘れ事故がゼロになります。

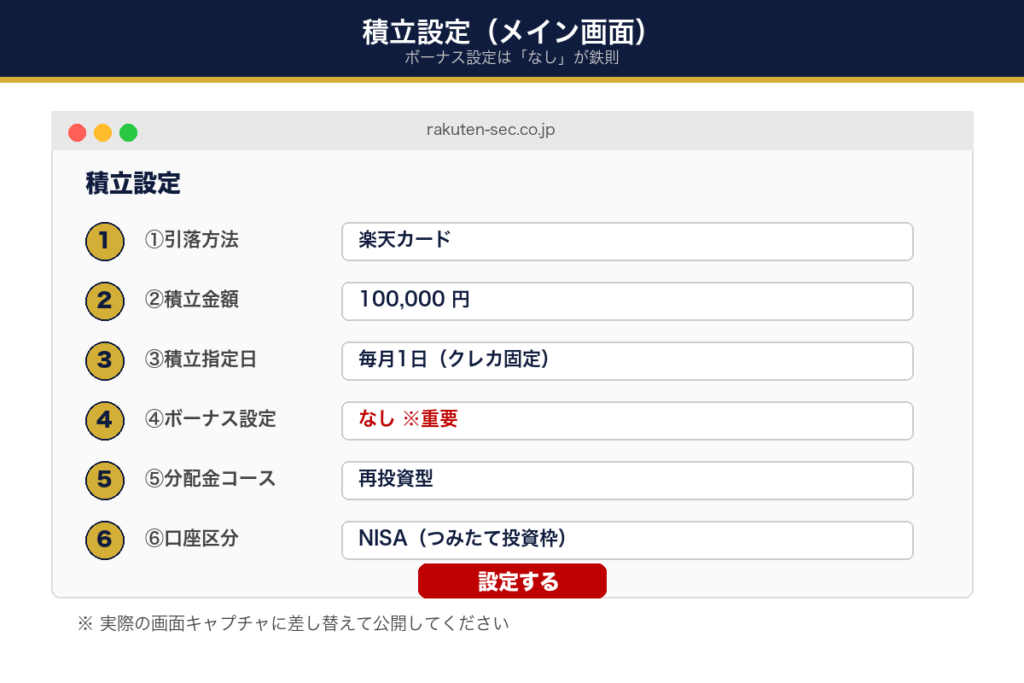

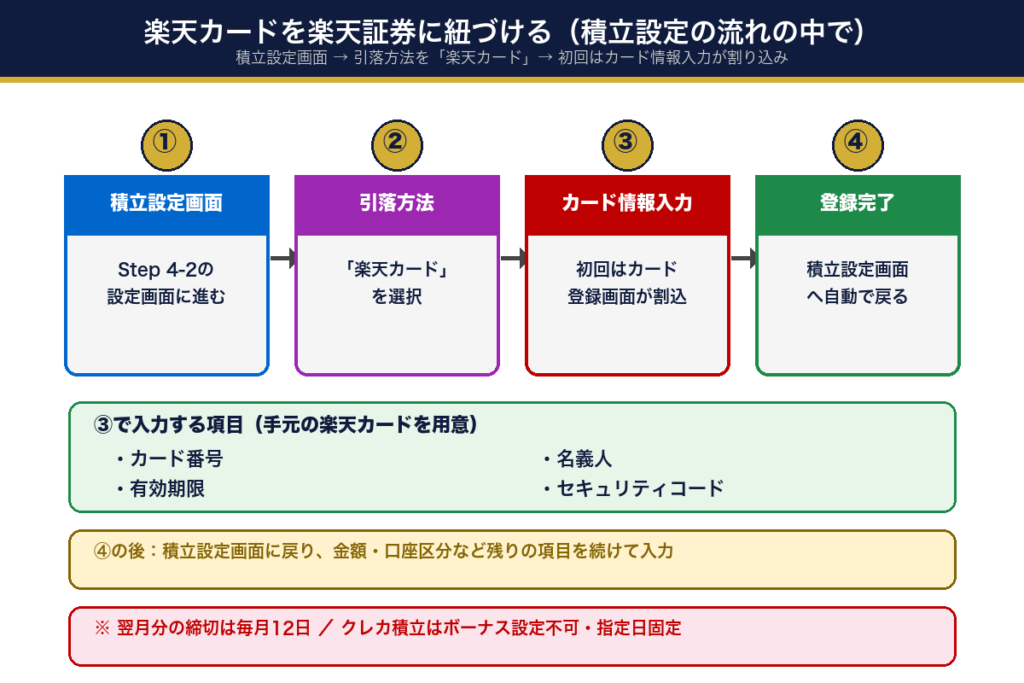

Step 4:積立設定 (楽天カードの登録もここで一気に)

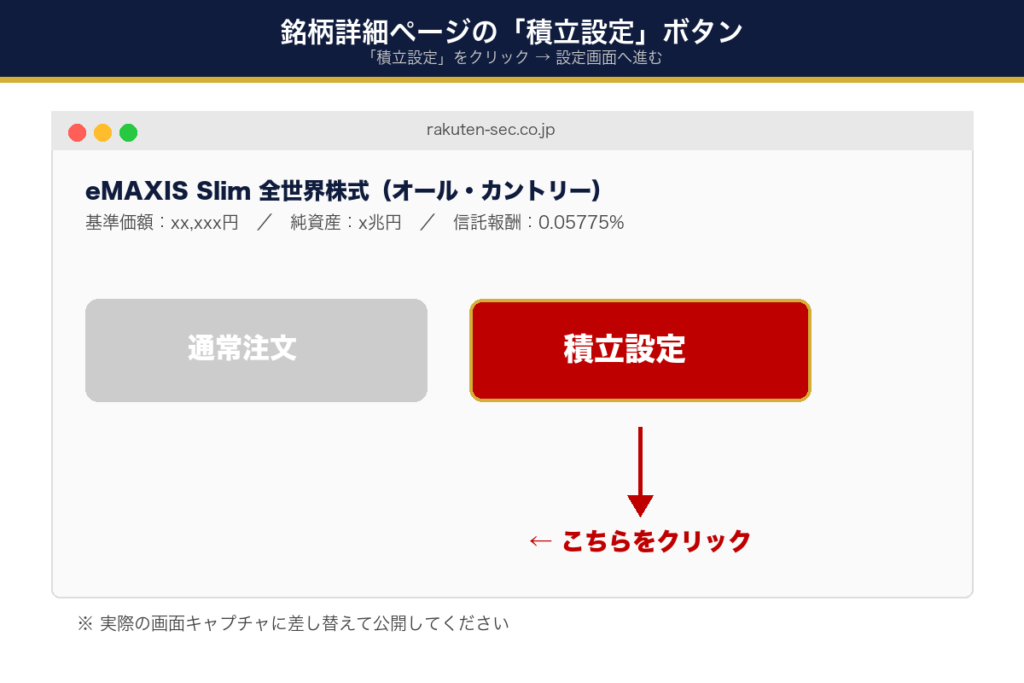

ここからが本題です。楽天カードの紐づけは「積立設定」の中で行います。楽天証券にはカード単独で登録するメニューはなく、銘柄詳細ページの「積立設定」ボタンから進み、引落方法 (決済方法) として楽天カードを選んだタイミングで初めてカード情報を入力する仕様だからです。

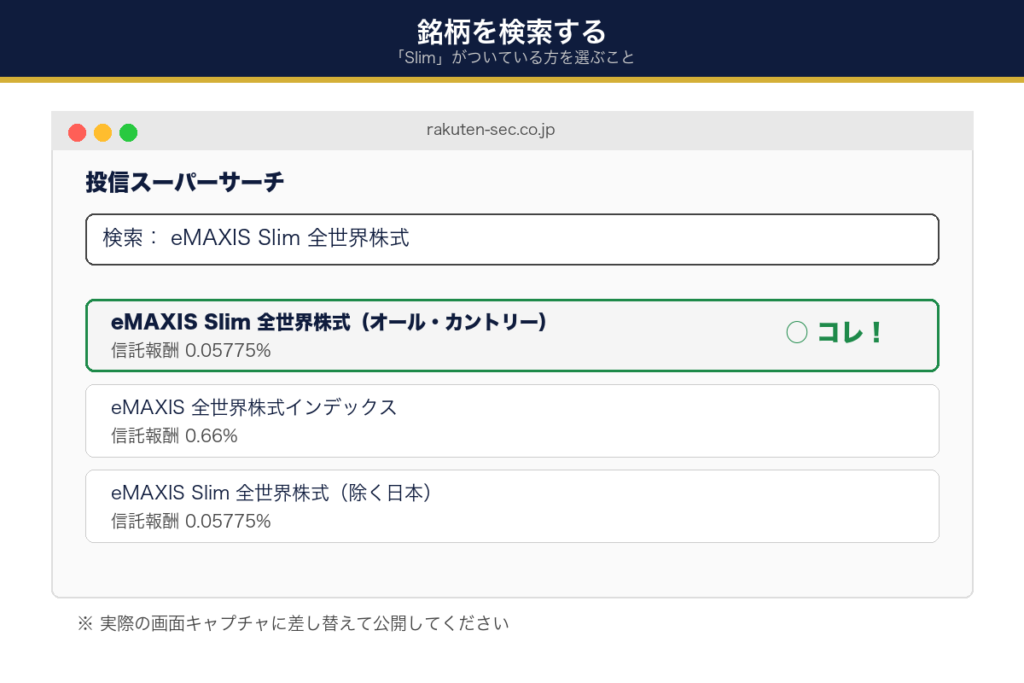

4-1:銘柄を検索 → 銘柄詳細ページで「積立設定」ボタンをクリック

まずは投信スーパーサーチで「eMAXIS Slim 全世界株式」を検索し、銘柄を選択します。

⚠️ 再掲: 必ず「eMAXIS Slim 全世界株式 (オール・カントリー)」を選んでください。「Slim」がついていない方は選ばないように!

検索結果から該当銘柄を開くと、銘柄詳細ページに 「積立設定」 ボタンがあります。これをクリックすると、積立設定画面に進みます。

4-2:積立条件を入力 (引落方法・金額・口座区分など)

積立設定画面に入ったら、各種項目を入力していきます。

設定内容:

| 項目 | 設定値 |

|---|---|

| 引落方法 (決済方法) | 楽天カード |

| 積立金額 | 10万円 (無理のない範囲で。最初は1万円や3万円でもOK) |

| 積立指定日 | お任せ (クレカは1日固定) |

| ボーナス設定 | なし |

| 分配金コース | 再投資型 (複利効果のため) |

| 口座区分 | NISA口座 (つみたて投資枠) |

💡 ボーナス設定をしない理由: ボーナス月だけ多く積み立てると、相場の高い時にまとめ買いするリスクが上がります。毎月一定額の方が、平均購入単価を抑えるドルコスト平均法が効きやすいです。

4-3: (初回のみ) 引落方法を「楽天カード」にしたタイミングでカード情報を入力

初めて楽天カードを選択した場合、引落方法のところでカード情報の登録画面が割り込みます。お手元の楽天カードを用意して、以下を入力してください。

入力する項目:

- カード番号

- 名義人

- 有効期限

- セキュリティコード

📘 公式案内: 詳しい画面遷移は楽天証券公式の解説ページが参考になります。 楽天証券:クレジットカード決済の設定方法 (公式デモ)

⚠️ 締切に注意: 翌月分の積立反映には、毎月12日までに設定完了しておく必要があります。クレカ積立は積立指定日が1日固定で、ボーナス設定も使えません。

4-4:目論見書を確認

積立条件を入力し終えたら、目論見書 (もくろみしょ) の確認が求められます。これは初めて買う銘柄のとき、または運用会社が目論見書を更新した直後のタイミングで必須となるステップです。表示された目論見書のページを最後までスクロール・確認すると、次へ進めるようになります。

💡 目論見書とは: 投資信託の運用方針・手数料・リスクなどがまとめられた公式の説明書のことです。投資家保護の観点で、購入前に必ず内容を確認する仕組みになっています。

4-5:取引暗証番号を入力 →「注文する」で確定

最後に楽天証券の取引暗証番号を入力し、「注文する」ボタンをクリックすると、積立設定が完成します。お疲れさまでした!

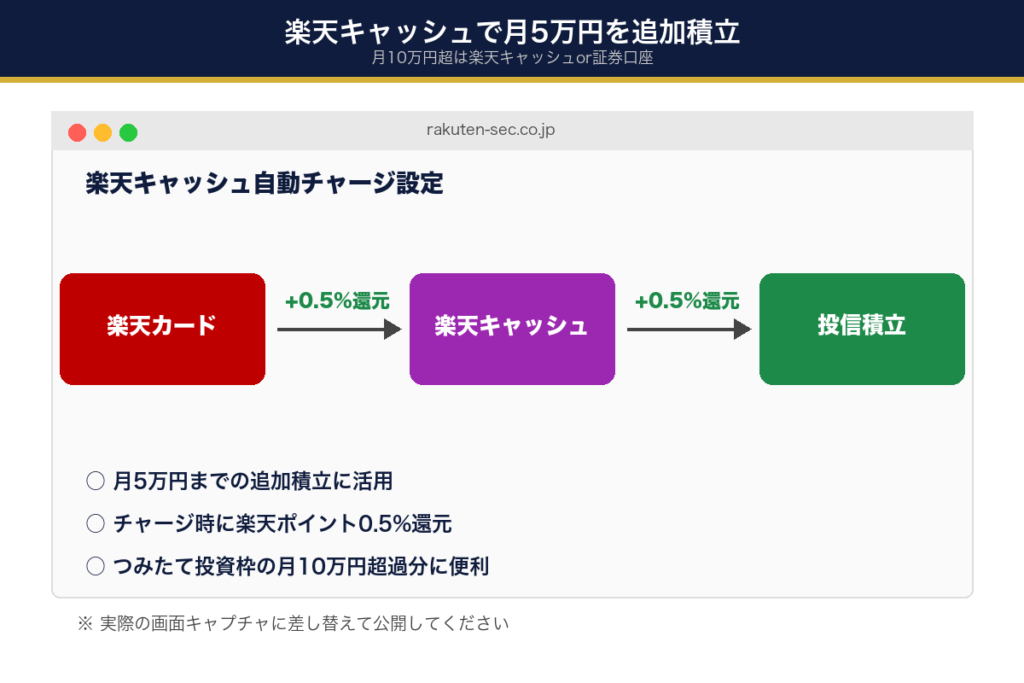

Step 5:月10万円超の積立 (楽天キャッシュ or 証券口座)

月10万円を超える積立をしたい場合は、楽天キャッシュまたは証券口座支払いを使います。

パターンA:楽天キャッシュで積立 (おすすめ)

メリット: 楽天カードから楽天キャッシュへチャージするだけで0.5%還元が受けられる

手順:

1. 楽天証券「マイメニュー」→「楽天キャッシュ」設定

2. チャージ元として楽天カードを設定

3. 同じeMAXIS Slim 全世界株式で、追加で積立設定 (引落方法は「楽天キャッシュ」)

4. 月の追加積立額は最大5万円まで

パターンB:証券口座支払いで積立

楽天キャッシュを使わず、証券口座から直接引き落とす方法もあります。

前提条件: Step 2のマネーブリッジ設定が完了していること

手順:

1. 楽天銀行にあらかじめ資金を入れておく (または毎月給与振込先にする)

2. 積立設定で引落方法を「証券口座」に選択

3. 引落日にマネーブリッジで自動的に楽天銀行 → 楽天証券へ資金移動

設定後の運用ルール

設定が完了したら、あとは何もしないことが一番大切です。

やってよいこと

- ✅ 年1回、ポートフォリオ全体の確認

- ✅ ライフイベント (昇給・退職など) に合わせた積立額の調整

- ✅ NISA枠を使い切ったら成長投資枠も活用

やってはいけないこと

- ❌ 株価が下がった時に積立を止める

- ❌ 株価が上がった時に売却して利益確定する (長期投資の効果が消える)

- ❌ ニュースや短期予測に反応して銘柄を変える

- ❌ 毎日株価をチェックして一喜一憂する

💡 「買って、放っておく」――これがインデックス積立投資の真髄です。

よくある質問 (FAQ)

Q1:月10万円も積み立てられない。少額でもいい?

A: もちろん大丈夫です。月1,000円〜始められます。最初は無理のない金額で「積立に慣れる」ことが大事。半年〜1年後に増額検討するのがおすすめです。

Q2:銀行預金は全部やめて投資に回した方が良い?

A: いいえ。生活費の半年〜1年分は現金預金で確保しましょう。残った余剰資金から投資に回すのが原則です。

Q3:今は株価が高そう。下がってから始めた方が良い?

A: 「下がるのを待つ」と一生始められません。いつ始めても、長期で続ければ最終的にプラスになる確率が高いのがインデックス投資。今すぐ少額からスタートが正解です。

Q4:楽天カード以外でも積立できる?

A: はい。三井住友カード (SBI証券)、PayPayカード (PayPay証券) などもあります。今回は楽天経済圏完結を前提にしています。

Q5:「全世界株式」と「S&P500」どっちが良い?

A: どちらも優秀ですが、初心者には「全世界株式 (オールカントリー)」がおすすめ。世界中に自動で分散投資されるため、どの国の経済が伸びても恩恵を受けられます。

楽天証券では個別の高配当株も購入できます。配当でコツコツ受け取る投資に興味があれば、高配当個別株投資の始め方もどうぞ。

👉 インデックス積立に慣れて「次は高配当の個別株も」と思ったら、個別株の怖さを克服する段階的な始め方もどうぞ。

まとめ:今日からできる行動チェックリスト

| ステップ | 内容 | 所要時間 |

|---|---|---|

| ☐ | 楽天証券・楽天銀行・楽天カードの3点セット準備 | 各15分〜2週間 |

| ☐ | マネーブリッジ設定 | 5分 |

| ☐ | 自動入出金 (スイープ) 設定 | 3分 |

| ☐ | NISA口座の開設状況確認 | 3分 |

| ☐ | eMAXIS Slim 全世界株式で積立設定 (途中で楽天カードも登録) | 10分 |

| ☐ | (任意) 月10万円超の楽天キャッシュ設定 | 5分 |

おわりに

すごい!これだけ図解があれば、私でも設定できそう

そうだね。投資って始めるまでが一番ハードルが高いから、ここを丁寧に通過できれば、あとはほぼ自動運転

同僚さんも、きっと数年後に「あの時始めて本当に良かった」って思うはず

お金が自動で増えていく仕組み、すてき…

これが「お金にも働いてもらう」ということ。ぜひ、この記事を見ながらゆっくり進めてみてね

投資の第一歩は、「設定を完了すること」。一度仕組みを作ってしまえば、あとは時間が味方になってくれます。

この記事が、新しく投資を始める方の伴走者になれば嬉しいです。

以上、参考になれば幸いです。

⚠️ 免責事項

本記事は情報提供を目的としており、特定の金融商品や投資手法を推奨するものではありません。投資には元本割れのリスクが伴います。各サービスの仕様・手数料・ポイント還元率は変更される場合があります。最新情報は各社公式サイトでご確認のうえ、投資は必ずご自身の判断と責任のもとで行ってください。

関連記事:証券会社によってVTIの運用成績に差は出る?→ SBI・V VTIと楽天VTIの違いは?運用益に差が出る理由を8か月の実証で解説

参考:金融庁・新NISA特設ページ https://www.fsa.go.jp/policy/nisa2/

参考:楽天証券 つみたてNISA・新NISA 公式ページ https://www.rakuten-sec.co.jp/web/nisa/

参考:楽天カード クレジットカード積立 公式ページ https://www.rakuten-card.co.jp/lp/credit-tsumitate/

参考:楽天証券 クレジットカード決済の設定方法 (公式デモ) https://www.rakuten-sec.co.jp/web/gold/demo/saving-change/creditcard/

参考:楽天銀行 マネーブリッジ公式ページ https://www.rakuten-bank.co.jp/assets/moneybridge/

楽天証券でこれから始める方へ

この記事の設定は、楽天証券の口座があればそのまま実践できます。まだ口座をお持ちでない方は、無料で開設できます。

コメント