「何のために資産運用をするのか」「いくら貯めれば安心なのか」——証券口座を開いて投資を始めたものの、この2つが曖昧なままモヤモヤしていませんか? 目的が不明確だと目標金額も定まらず、家族の理解も得られません。

結論から言うと、資産運用の目的と目標は「そのお金を、何年後に、何に使いたいのか」から逆算して決めます。使う時期と使いみちが決まれば、必要な金額も、選ぶべき投資先も、自然に決まっていくからです。

私がこの考え方を自分に照らし合わせて整理したのは46歳 (2021年) のとき。そこから5年、51歳になった今も同じ軸で運用を続けています。この記事では、当時決めた目標設定の3ステップと、5年間実践してどうなったかの検証まで、実体験でお伝えします。

結論:目的が先、金額は後。決め方は3ステップ

私の資産運用の目的は「リタイア後の豊かな生活の資金をつくること」。そして目標は、次の3ステップで決めました。

- リタイア後は「4%ルール」で資産を取り崩すと決める (出口の設計)

- 好きなことで月5万円を稼ぐちからをつけておく (暴落時の保険+生きがい)

- 収入 (資産所得+月5万円+年金) の範囲で生活する (固定費の見直し)

「なんだ、地味で夢がないなぁ」と思われたかもしれません。でも、投資で一発当てるのは限られた人の話。一発大きく当てるものは、一発大きく外す可能性も秘めています。凡人の私でも再現性よくできる投資は、結構地味なものです。それでもこの地味な計画が、リタイア後のお金のモヤモヤを解消してくれました。順に説明します。

なぜ「目的と目標」が先なのか——私が抱えていたジレンマ

お金は多すぎても少なすぎてもダメで、ちょうどいいところがあるはず。でも「ちょうど良い金額」はいくら?——証券口座で運用を始める前の私は、こんな曖昧な考えのままモヤモヤと貯蓄を続けていました。

特に気になっていたのが「人生100年時代」です。長生きしたいという願望はある。でも資産の面から見ると、長生きには別の顔があります。

- 自分の寿命 < 平均寿命:そこそこで死ねば、資産的には問題なし

- 自分の寿命 > 平均寿命:長生きし過ぎると、資産が足りない

しかも年を重ねるごとに、稼ぐ選択肢は狭くなっていきます。自分の寿命が分からない限り、この不安は消えない——だからこそ「なんとなく貯める」のをやめて、目的と目標を先に決める必要がありました。

お母さんは最初「投資なんてギャンブルみたいなことして、資産を減らしたらどうするの」って思ってたんだよね

そう。目的と目標を言葉にして初めて、家族に説明できるようになったんだ。「何のため・いくら・いつまで」が言えると、投資はギャンブルじゃなく計画になる

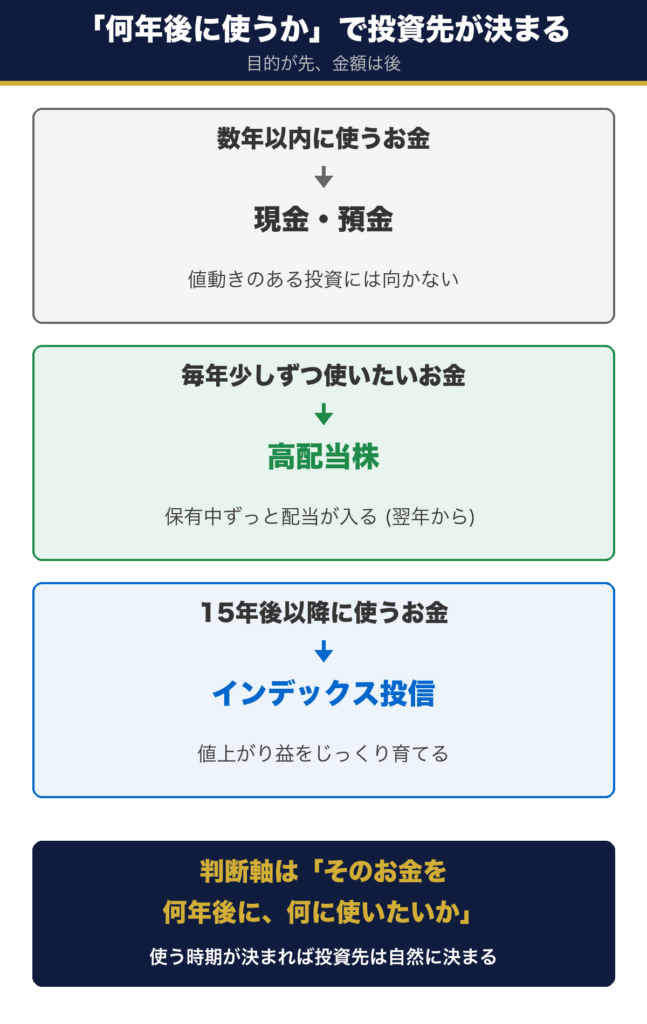

判断軸は「何年後に、何に使いたいか」

目的と目標を決めるとき、私がいちばん大切にしている判断軸がこれです。

「その投資で得られる配当金や値上がり益を、何年後に、何に使いたいのか」

使う時期が決まると、投資先の性格も決まります。たとえば数年以内に使うお金は値動きのある投資に向きません (現金・預金の領域) 。毎年少しずつ使いたいお金なら、保有中ずっと配当が入る高配当株が候補になります。15年後以降に使うお金なら、インデックス投信で値上がり益をじっくり育てる選択ができます。年齢そのものではなく「使う時期」で考える——これは50代から高配当株は遅い?でも詳しく書いた、当ブログの背骨になる考え方です。

目標の決め方3ステップ (46歳のときに決めた設計)

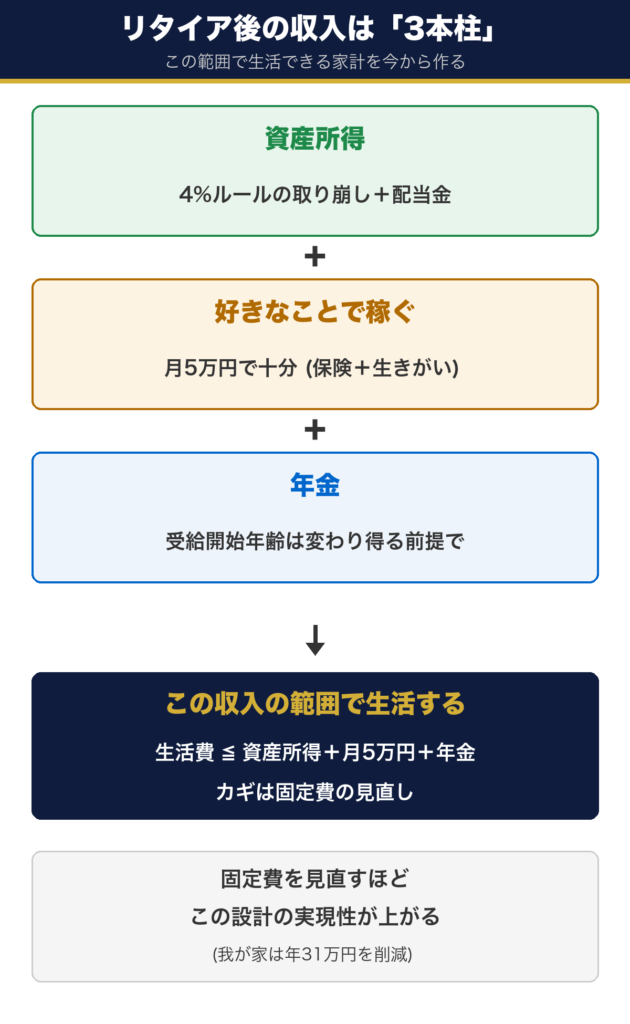

ステップ①:リタイア後は「4%ルール」で資産を取り崩す

投資の勉強を始めてから、トリニティスタディという米国の研究を知りました。米国の1926年〜1995年の株式・債券データに基づく研究で、たとえば株式50%+債券50%の資産を毎年4%ずつ取り崩しても、30年間資産が残る確率が非常に高かった——という内容です。

これを知ったとき、目からうろこでした。「減っていく資産を無防備に眺める老後」ではなく、「取り崩しても長持ちする設計」が作れると分かったからです。逆算すると、リタイア後に必要な年間生活費から目標資産額が決まります (年間240万円を4%で取り崩すなら6,000万円、というように) 。※米国市場の過去データに基づく研究であり、将来を保証するものではありません。

ステップ②:好きなことで月5万円を稼ぐちからをつけておく

4%ルールは有効な考え方ですが、完璧ではありません。歴史的に見て、将来必ず来るであろう暴落時の生活資金をどう工面するかという弱点があります。そこで、資産とは別の柱として「好きなことで月5万円を稼ぐちから」を鍛えておくことにしました。

金額が小さいのがポイントです。生活費の大半は資産所得と年金で賄う設計なので、ここで稼ぐのは月5万円で十分。そして「やりたいことが無い平日をぼーっと過ごす」より、好きなことで少し稼げる方が、リタイア後の人生ははるかに豊かになります。お金の保険であると同時に、生きがいの保険でもあるのです。

ステップ③:収入 (資産所得+月5万円+年金) の範囲で生活する

リタイア後の生活費は「資産所得+好きなことで稼ぐ月5万円+年金」で形成し、この範囲内で生活できる家計を今のうちから作っておきます。カギは固定費です。普段から無理のない固定費の見直しをして収入減への許容範囲を広げておくと、この設計の実現性がぐっと上がります (我が家の実例は固定費を年31万円削減した6つの方法にまとめています) 。

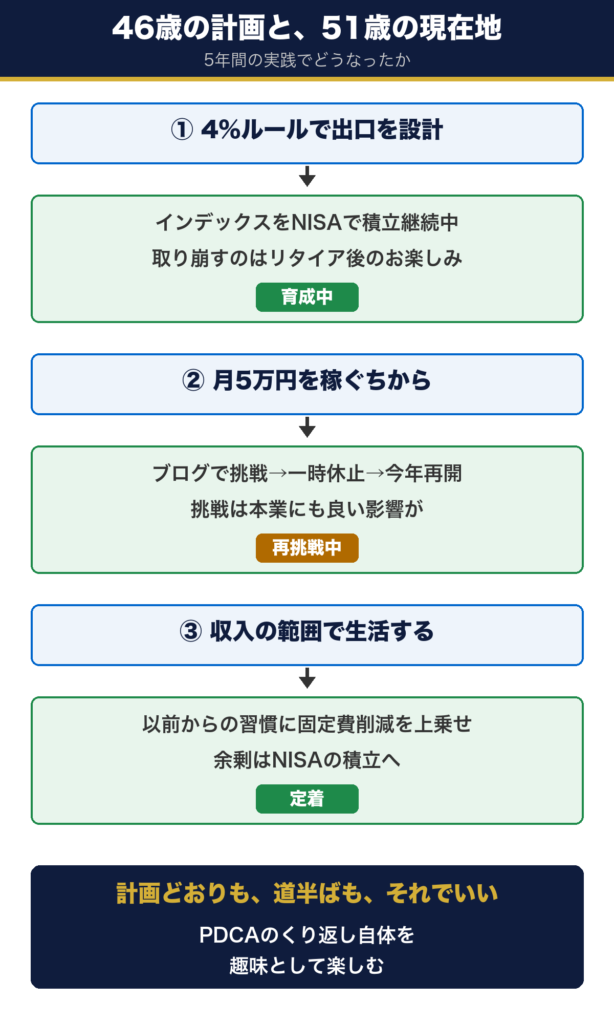

【5年後の検証】46歳の計画は、51歳の今どうなったか

ここからが、このリライトで一番書きたかったことです。46歳で立てたこの計画を、51歳の今まで5年間実践してきました。結果はこうです。

- 出口の準備は「育てる時期」を継続中……4%ルールで取り崩す対象はインデックス投信で、NISAの積立をコツコツ続けています (取り崩すのはリタイア後の「使うフェーズ」に入ってから) 。一方、日本の高配当株は約90銘柄に分散し、受け取る配当金は住居費+水道光熱費をまかなえるくらいになりました。配当は貯め込まず、その年のうちに使い切って生活を豊かにすると決めています。「育てるお金 (インデックス) 」と「いま使うお金 (配当) 」の役割分担です

- 「月5万円を稼ぐちから」は再挑戦中……実践の場はこのブログです。実は一度立ち止まった時期があり、今年から再開して収益化を目指しているところです。まだ月5万円には届きませんが、回り道にも収穫がありました。副業に挑戦してみたことで本業への向き合い方が変わり、仕事の面でも良い流れにつながったのです。「稼ぐちから」の鍛錬は本業にも効く、というのが5年での発見でした

- 収入の範囲で生活する習慣は定着……これはもともと実践できていたことに加えて、通信費・保険・光熱費などの固定費を年31万円削減。生まれた余剰はNISAの積立に回しています

計画どおりに進んだものもあれば、道半ばのものもあります。それでいいと思っています。今の時点で未来が完璧に分かってしまったら、味気ない人生です。計画→実行→振り返り→修正のくり返し (PDCA) を、趣味として楽しむ——これが46歳のときに決めた「もうひとつの目的」で、5年経った今、これだけは計画以上にうまくいっています。

まとめ:目的と目標が決まれば、投資は計画になる

最後に、この記事の結論をもう一度。

- 資産運用は「そのお金を何年後に、何に使いたいか」から逆算して目的と目標を決める。目的が先、金額は後

- 目標の決め方3ステップ=①4%ルールで出口を設計 ②好きなことで月5万円を稼ぐちからを鍛える ③収入の範囲で生活する家計を作る

- 計画は完璧でなくていい。PDCAのくり返しを楽しむことが、将来の不透明さを希望に変えてくれる

目的と目標が決まったら、次は手段です。毎年の配当という形で成果が出る投資に興味がある方は高配当個別株投資の始め方を。まずインデックス投信の積立から始めたい方は【楽天証券】新NISA積立投資の始め方をどうぞ。

※本記事は特定の金融商品の売買を推奨するものではありません。運営者は投資助言業者ではなく、内容は個人の経験と公開情報に基づく一般的な解説です。投資の最終判断はご自身の責任でお願いします。

コメント