「高配当株、気にはなるけど……50代の今から始めても、もう遅いんじゃないか」。そう感じて一歩を踏み出せずにいる方は、とても多いと思います。

結論から言います。50代から高配当株を始めるのは、遅くありません。ただし、20代・30代とまったく同じやり方をするのではなく、「50代だからこその始め方」があります。そこさえ押さえれば、50代スタートはむしろ理にかなっています。

私は45歳 (2019年) に日本の高配当株を始めて、いま51歳。50代になった今も、タイミングを見ながらコツコツ買い続けている現役です。国内の高配当株を約90銘柄に分散して保有し、受け取る配当金は住居費+水道光熱費をまかなえるくらいになりました。だからこの「50代からは遅いのか?」という問いに、机上の一般論ではなく自分が歩んできた実体験でお答えいたします。読み終える頃には、「遅くない理由」と「50代が失敗しない始め方」がはっきり見えているはずです。

やっぱり投資って、若いうちに始めないと意味ないんじゃないの?

それは”値上がりを待つ投資”の話だね。高配当株は時間の効き方が違うから、50代からでもちゃんと機能するんだ

結論:50代からでも遅くない。ただし「守り方」を変える

もう一度、結論です。50代から高配当株を始めるのは遅くありません。理由は次の章で3つに分けて説明しますが、ひとことで言えば高配当株は「持っている間ずっと配当が入る」投資なので、運用できる年数が20年・30年なくても、買った翌年から役に立つからです。

ただし、若い世代と同じ勢いで突っ込むのは禁物です。50代は、大きく負けたときに労働で取り返す時間が短いのが現実。だからこそ「攻め方」ではなく「守り方」を少し変える必要があります。その具体策は記事後半でまとめます。

なぜ「50代から高配当株」は遅くないのか(3つの理由)

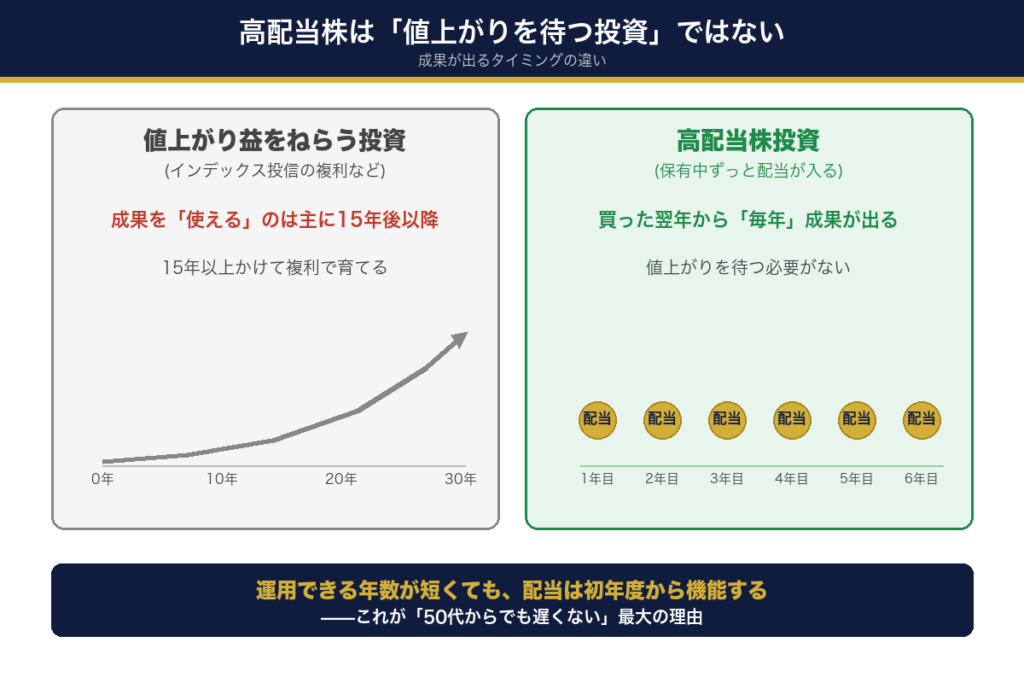

理由①:高配当株は「値上がりを待つ」投資ではない

「投資は若いうちから」と言われるのは、主にインデックス投資の”複利”の話です。値上がり益を何十年もかけて雪だるま式に増やすので、時間が長いほど有利になります。

一方、高配当株は株を持っている間、毎年配当金が入ってくるのが本質です。値上がりをじっと待つ必要がなく、買った翌年にはもう配当という形で成果が出ます。運用年数が20年・30年と取れなくても機能する——ここが「50代からでも遅くない」の一番の理由です。

理由②:50代は、思っているより「時間」が残っている

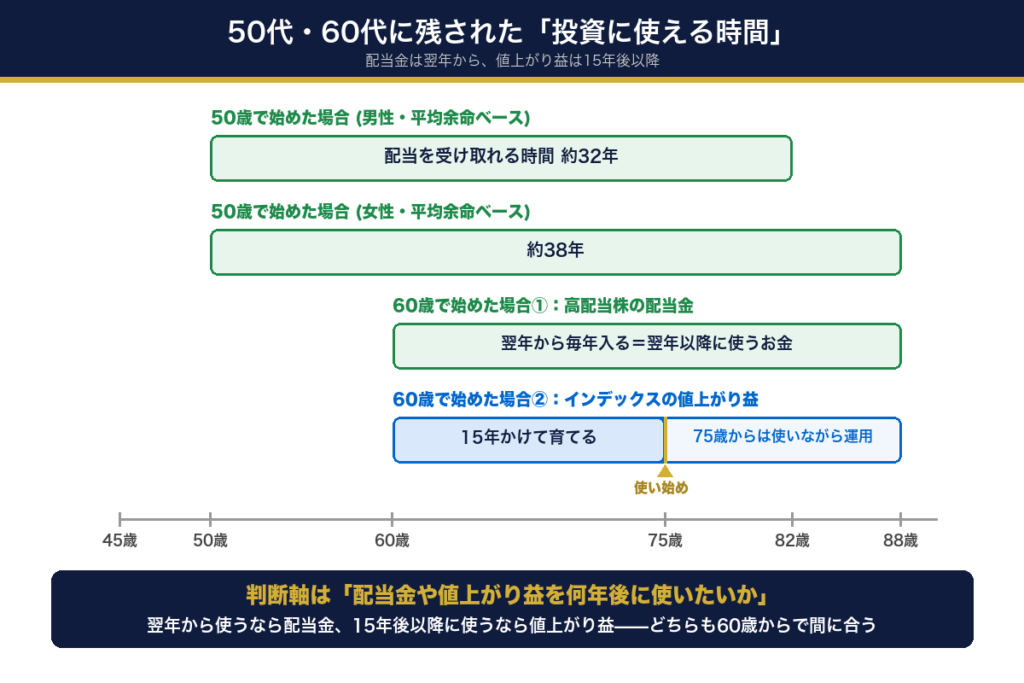

厚生労働省の簡易生命表では、50歳の平均余命は男性で約32年、女性で約38年です。人生100年時代、50代はまだ折り返し地点あたり。「配当を受け取り続ける期間」は、想像以上に長いのです。焦って一発を狙うのではなく、着実に積み上げるのに十分な時間があります。

理由③:50代は「入金力」と「資金の見通し」が味方する

50代は、子どもの教育費が終わりに近づき、住宅ローンの見通しも立ってくる時期。まとまった余裕資金を投資に回しやすい世代です。若い頃より「入金力」があるぶん、少ない年数でもポートフォリオを育てやすい。これは20代にはない50代の強みです。

では、60歳からでは遅いのか?

ここまで読んで「50代前半ならともかく、自分はもう50代後半だし……」と感じた方へ。私の考えをはっきり書きます。仮に60歳から始めても、遅くありません。配当は翌年から、早いと初年度から入り、その間ずっと積み上がります。インデックス投資の様に値上がり益を待つ投資の場合でも、60歳から始めて15年後の75歳以降に使うなら、プラスとなっている可能性がとても高い。老後資金づくりの目的には十分に間に合う——むしろ60歳でも始める価値がある、というのが私の結論です。

大切なのでもう一度。始めるかどうかの判断軸は、「いま何歳か」ではなく「その投資で得られる配当金や値上がり益を、何年後に使いたいのか」だと私は考えています。60歳で高配当株スタートでも毎年配当金が入ってきますし、75歳以降の老後資金なら、インデックス投資でも投資期間として十分な15年以上あります。

45歳で始めた私の「最初の6年」の実像

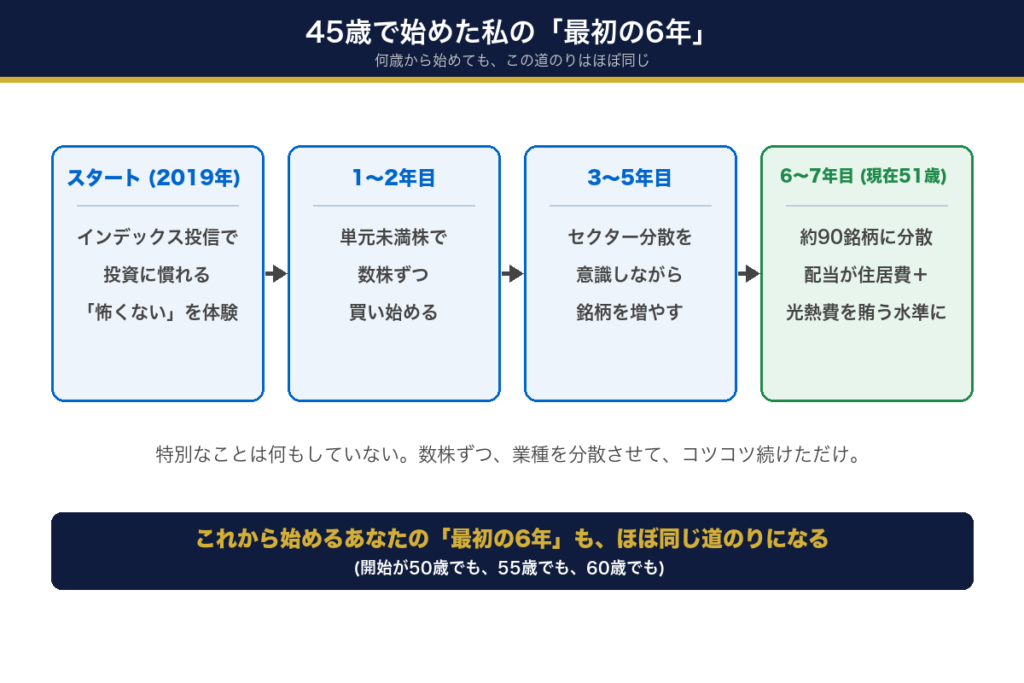

ここで、私自身の話を正直にお伝えします。私が日本の高配当株を始めたのは45歳 (2019年) 。いきなり個別株に飛び込んだわけではありません。

まずインデックスの投資信託で「含み益」と「株式投資は怖いものではない」という感覚を先に体験しました。そのうえで、日本の高配当株を単元未満株で数株ずつ、業種を分散させながら少しずつ買い増し、6年かけて約90銘柄まで広げてきました。株数は当時の株価しだいで、1株の銘柄もあれば2〜3株の銘柄もありました。目安にしたのは「30銘柄に分散するなら、1銘柄は投資額全体のおおむね1/30」という金額のバランスです。慣れてきた今は、ポートフォリオ全体のバランスとリスク許容度、そのときの株価を見ながら、十数株ずつ買い増すこともあります。今では受け取る配当金が、住居費+水道光熱費をまかなえるくらいになっています。

ここで気づいてほしいことがあります。私がこの6年で歩いた道のりは、これから50代のあなたが歩く6年と、ほとんど同じだということです。「早く始めた人だけが得をする」わけではありません。私も45歳スタート=世間的には決して早くない出発点でした。それでも6年で、生活の一部を配当でまかなえるところまで来られたのです。

ちょっと勇気出てきた。でも自分が50代だとすると、失敗したときが怖いな…

その慎重さが50代の武器だよ。だから”守り方”を5つに絞って伝えるね

50代ならではの「失敗しない始め方」5つ

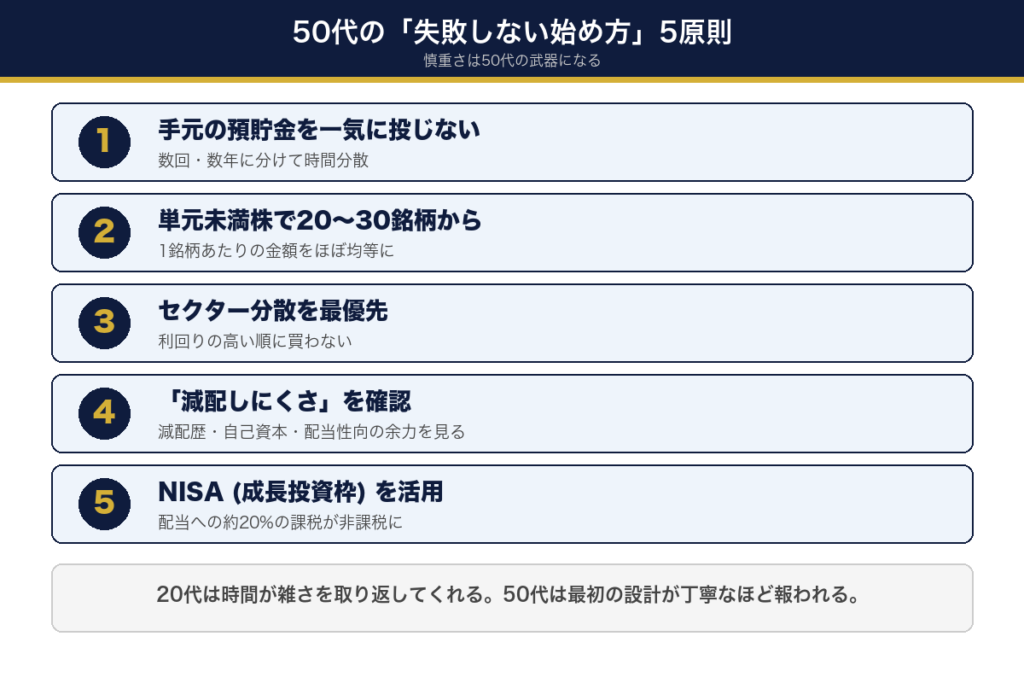

ここが、この記事でいちばん伝えたいところです。50代スタートで失敗しないための5つの原則を、実体験からお伝えします。

- 手元の預貯金を一気に投じない……まとまったお金を一度に入れると、その直後に暴落が来た場合の痛手が大きく、50代では立て直す時間が足りません。時間を分けて (数回・数年に分けて) 買うのが鉄則です。

- 単元未満株で20〜30銘柄から始める……数銘柄に集中すると、1社の値動きで気持ちが振り回されて続きません。単元未満株なら1株から買えるので、最初から20〜30銘柄に分けられます。1銘柄あたりの金額がほぼ均等になるよう株数を調整する (株価の高い銘柄は1株、安い銘柄は数株) と、偏りなく心の余裕を持って始められます。

- セクター分散を最優先する……利回りの高い順に買ってはいけません。まず業種を分散させ、そのうえでポートフォリオ全体の利回りを高める銘柄を選ぶ。銀行ばかり・自動車ばかり、にならないよう気を配ります。

- 「減配しにくさ」を確認する……利回りの高さだけで飛びつかない。連続増配か・過去に減配していないか・自己資本は厚いか・配当性向に余力があるか。不況でも配当を維持できる体力を見ます。

- NISA (成長投資枠) を活用する……配当金は通常およそ20%課税されますが、NISA口座なら非課税。50代からでも新NISAは十分に活かせます。

この5つは、裏を返せば「20代なら多少雑でも時間が取り返してくれるが、50代は最初の設計を丁寧にするほど報われる」という話です。慎重さは、50代にとって弱点ではなく武器になります。

まとめ:遅いのは「始めないこと」だけ

最後に、この記事の結論をもう一度まとめます。

- 高配当株は持っている間ずっと配当が入るので、運用年数が短くても機能する。だから50代からでも遅くない

- 50歳の平均余命は約32年 (男性) 。時間も、入金力も、実は50代の味方

- 50代の始め方は①手元の預貯金を一気に入れない ②単元未満株で20〜30銘柄から ③セクター分散を最優先 ④減配しにくさを確認 ⑤NISAを活用

私は45歳で始めて、いま51歳。特別なことは何もしていません。単元未満株で数株ずつ、業種を分散させて、コツコツ続けてきただけです。本当に遅いのは、年齢ではなく「始めないまま時間が過ぎること」だと、6年やってきて実感しています。

具体的な始め方 (証券会社の選び方や銘柄の選定) は高配当個別株投資の始め方で詳しく解説しています。「いきなり個別株は不安」という方は、まずインデックスで慣れてから始める段階的な方法を。新NISAの積立とあわせて考えたい方は【50代の投資】月3万円で14年後728万円もどうぞ。

※本記事は特定の銘柄・金融商品の売買を推奨するものではありません。運営者は投資助言業者ではなく、内容は個人の経験と公開情報に基づく一般的な解説です。投資の最終判断はご自身の責任でお願いします。

コメント