「会社の持株会、奨励金がもらえてお得らしい。入った方がいいのかな?」「新NISAも気になるけど、どっちを優先すべき?」――会社員の資産形成で、ここはとても迷うポイントです。

先に私の結論をお伝えします。私は、資産形成を目的とした持株会への加入はおすすめしません。優先すべきは新NISA口座での投資。たとえ新NISAを満額埋められる人でも、NISAを埋め切れるなら、その次は持株会ではなく特定口座でオルカンやS&P500のインデックスがよい、というのが私の考えです。

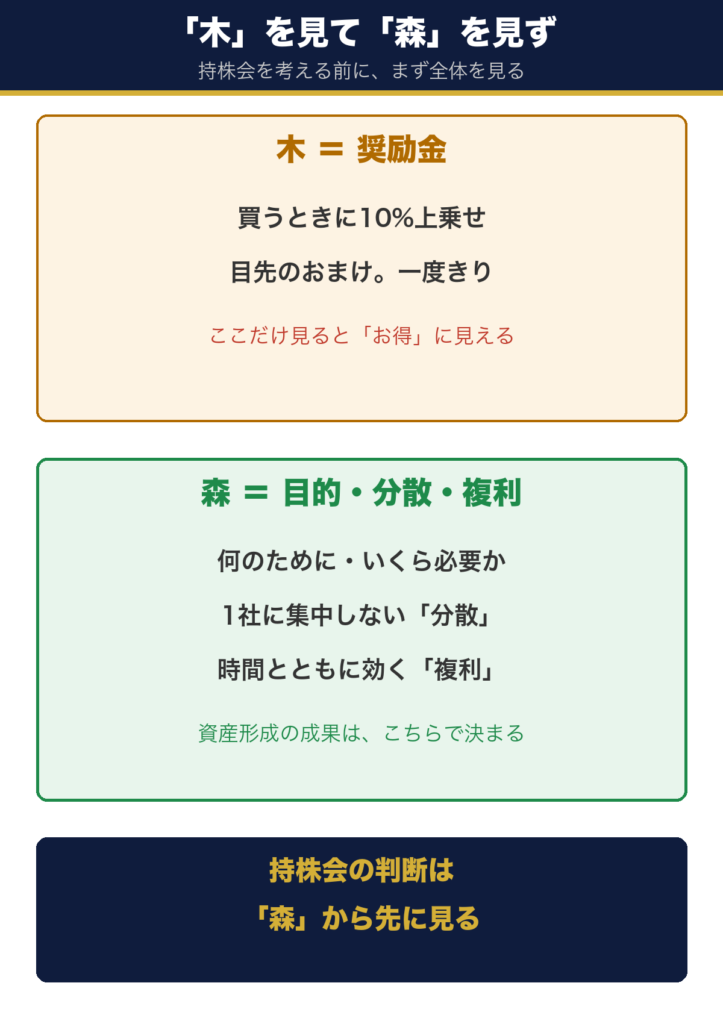

私自身も、以前会社の持株会に加入していたうちの一人です。勿論、新NISA (インデックスつみたて) や高配当個別株も実践してきました。両方を経験して出した結論が、「資産形成をするうえで、持株会は不要」です――「目先の奨励金 (木) に飛びついて、投資の目的や分散 (森) を見失わないで」という注意喚起の記事です。

えっ、奨励金がもらえてお得なのに、持株会はおすすめしないの?

そう。奨励金は確かに”お得”なんだけど、それは買った瞬間だけの一度きりのおまけなんだ。投資の本質は複利と分散。そこを取り違えると、もったいないことになるよ

大前提:何のために投資するのか?いくら必要か? (これが”森”)

「持株会か、NISAか」の前に、必ず立ち止まって考えてほしいことがあります。それは「何のために投資をするのか」「その目的に、いくら必要なのか」です。

たとえば「65歳までに老後資金2,000万円」「15年で教育費に1,000万円」のように、目的とゴール金額が決まって初めて、毎月いくら、どんな配分で投資すべきかが決まります。ここが”森”です。目的が曖昧なまま「奨励金がもらえるから」と持株会に入るのは、森を見ずに目の前の木に飛びつくのと同じ。まずはゴールを決める。話はそれからです。

「目的→必要額→毎月の積立額」。この順番で考えると、奨励金が判断の主役じゃないことが見えてくるんだ

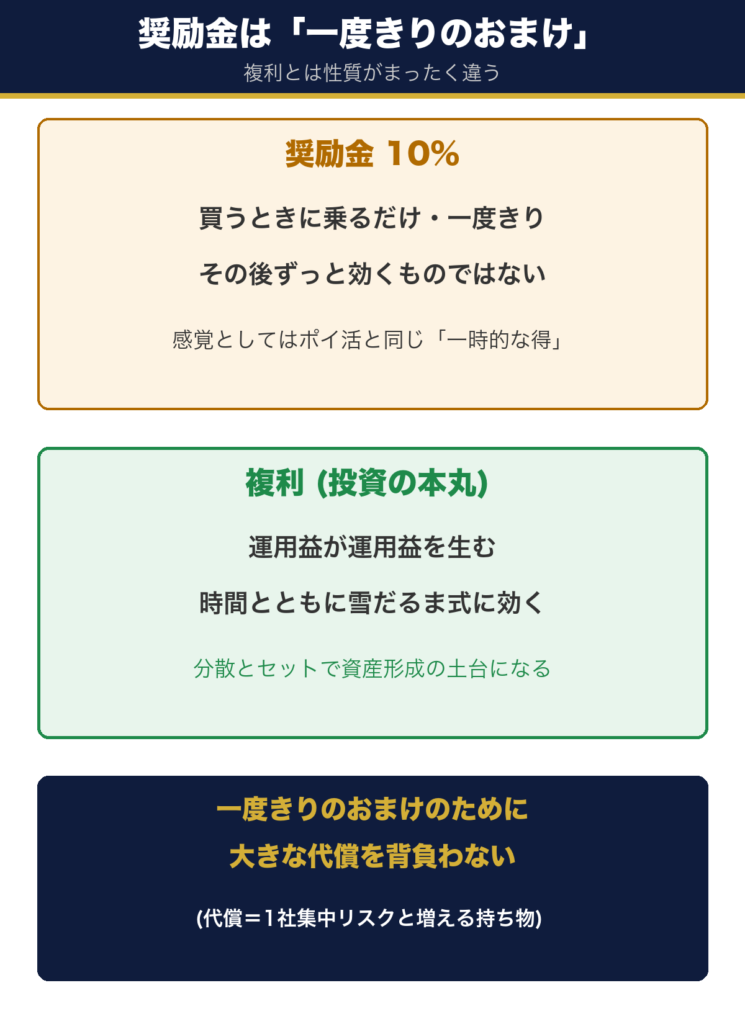

奨励金の正体|”購入時だけのおまけ”で、複利とは別物

持株会の一番の売りは奨励金です。拠出額に会社が5〜10% (平均約8%) を上乗せしてくれる――確かに、買った瞬間に少しだけ得をします。

でも、ここを冷静に見てください。奨励金は「買うときに一度だけ」乗る、それきりのおまけです。お金が時間をかけて雪だるま式に増えていく”複利”や、企業価値が伸びていく”株価成長”とは、本質がまったく違います。

- 一度きり:買うときに乗るだけ。その後ずっと複利で効き続ける性質のものではない

- 本質は”おまけ”:私の感覚では、ポイ活でもらう数百円と同じレベルの一時的な得。投資の本丸 (複利・分散) とは別物

- その代わりに払う代償が大きい:後述する「1社集中リスク」と「口座・持ち物が増える手間」を背負うことになる

もちろん、奨励金そのものを否定したいのではありません。ただ、“購入時に一度だけのおまけ”のために、投資の本質である分散や複利を犠牲にするのは順番が逆だと考えています。木 (奨励金) のために森 (目的・分散・複利) を見逃してはいけません。

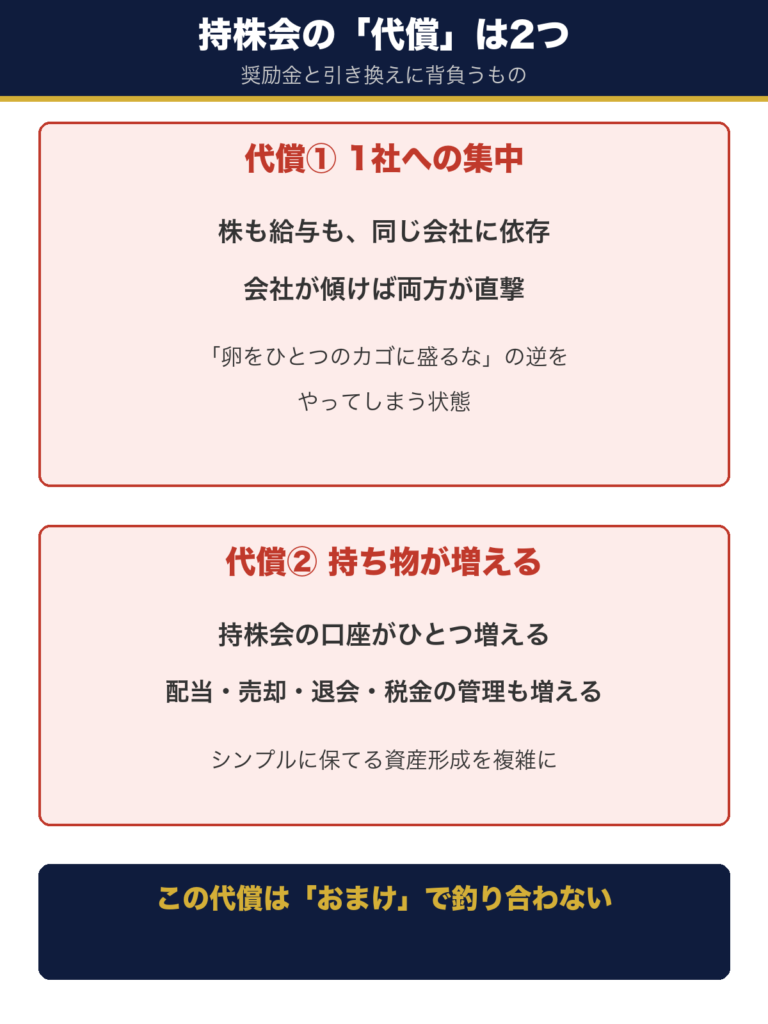

持株会の代償|1社集中リスクと、増える”持ち物”

奨励金というおまけと引き換えに、持株会では2つの代償を負います。

- 1社への集中投資:自社株が上がるか下がるかは、たった1社の浮き沈み次第。しかも給与 (収入) も同じ会社に依存しているので、もし会社が傾けば「収入も資産も同時に減る」最悪の事態になりうる。これは分散とは正反対

- 持ち物 (管理対象) が増える:持株会の口座が1つ増え、配当・売却・退会の手続きや税金の管理も増える。シンプルに保てる資産形成を、わざわざ複雑にする側面がある

「自社のことはよく分かっているから安心」と感じる人もいます。でも、よく知っているからこそ冷静に判断しづらくなる面もあります。1社の株価を当て続けるのは、プロでも難しいことです。持株会そのものの損得は持株会って儲かる?それとも損する?でも掘り下げています。

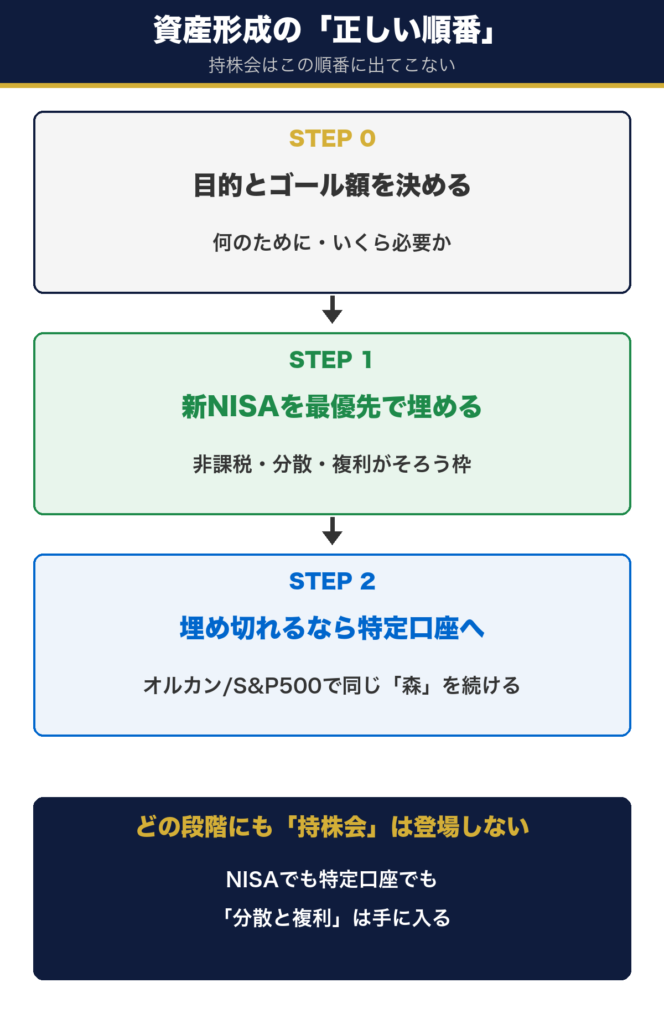

正しい順番|NISA優先、埋まるなら特定口座でオルカン/S&P500

では、どうすればいいのか。私が考える順番はシンプルです。

- STEP0:目的とゴール額を決める (何のために・いくら必要か)

- STEP1:NISAを埋め切れないなら → 新NISAに集中。非課税・分散・複利がそろう最優先の枠。まずはここを全力で埋める

- STEP2:NISAを埋め切れるなら → 特定口座でオルカン/S&P500。課税はされるが、分散と複利という”森”はNISAと同じ。1社集中の持株会より、よほど理にかなっている

ポイントは、NISAが埋まった先の”次の一手”も、持株会ではなく「NISAと同じ中身 (オルカンやS&P500) を特定口座で買う」ことです。非課税ではなくなっても、世界中に分散しながら複利で育てる本質は変わりません。わざわざ1社に集中する持株会を選ぶ理由は、私には見当たらないのです。

新NISAをまだ始めていない方は、ここから。楽天証券での積立設定を図解しています。

👉 【楽天証券】新NISA積立投資の始め方|eMAXIS Slim全世界株式

ひと目で比較|奨励金 vs 複利・分散

| 項目 | 持株会 (自社株) | 新NISA/特定口座のインデックス |

|---|---|---|

| 得の種類 | 奨励金 (買うとき一度きり) | 複利+分散 (ずっと効き続ける) |

| 分散 | × 自社1社に集中 | ◎ 世界中に分散 |

| 収入との関係 | × 給与も同じ会社に依存 | ◎ 勤務先と無関係 |

| 税金 | 課税 | NISA=非課税/特定口座=課税だが分散・複利は同じ |

| 手間・持ち物 | △ 口座・手続きが増える | ◎ シンプルに保てる |

こうして並べると、奨励金という”一度きりの得”のために、分散も複利も犠牲にして1社へ集中する――そのデメリットがはっきり見えてきます。

経験者の本音|入っていた私が「資産形成のためには入らない」と思う理由

冒頭で書いたとおり、私は勤務先の持株会のに加入していました。そのうえで正直に言うと、もしゼロから選び直せるなら、私は持株会には入りません。

理由は、ここまで書いてきたとおり。奨励金は買うときだけのおまけで、複利や成長の本質とは別物だからです。その小さな得のために、1社集中という大きなリスクと、持ち物が増える手間を引き受けるのは、目的 (森) から見て割に合わないと考えるからです。もし今、自社株がそれなりに積み上がっている方は、持株会のやめ方|退会・引き出し・売却の手続きや、その税金・確定申告もあわせて確認し、少しずつ分散へ移すことを検討してみてください。

奨励金という目先の”木”に飛びつかないで、目的と分散という”森”を見るんだね

👉 なお、退職・転職の予定がある方は持株会の扱いが変わります。持株会は退職・転職するとどうなる?もあわせてどうぞ。

👉 「では、いま持っている自社株はいつ売るか」。私は株価ではなく、人的資本と金融資本の集中投資に気づいたときを合図にしました。→ 持株会の株はいつ売る?「売り時」5つの合図

まとめ:木 (奨励金) ではなく、森 (目的・分散・複利) を見る

- まず「何のために・いくら必要か」を決める (これが森)

- 奨励金は買うとき一度きりの”おまけ”。複利・分散という投資の本質とは別物

- 持株会の代償は「1社集中 (収入も同じ会社に依存)」+「持ち物が増える手間」

- 順番=①目的・ゴールの時期と金額 → ②NISA埋められないならNISA集中 → ③埋められるなら特定口座でオルカン/S&P500

- 持株会加入経験者の私の本音:今ゼロから選ぶなら、持株会には入らない

目の前の奨励金は、確かに少しだけ得をします。でも、それは”木”。資産形成を目的とした投資で本当に効くのは、目的に向かって、分散しながら、複利で長く育てる”森”のほうです。木を見て森を見ず――にならないように、まずは自分の目的とゴールを決め、新NISAから着実に埋めていきましょう。配当でキャッシュフローを作りたい方は、分散の効いた高配当株の選び方もあわせてどうぞ。以上、参考になれば幸いです。

👉 高配当個別株投資の始め方|初心者におすすめの証券会社と銘柄の選び方

👉 【50代の投資】月3万円で14年後728万円|51歳から始める新NISA

⚠️ 免責事項

本記事は一般的な情報提供と運営者個人の考えを示すものであり、特定の投資手法・銘柄・行動を推奨・勧誘するものではなく、投資助言でもありません。なお運営者は投資助言業者・金融商品仲介業者ではなく、本記事は個人の実体験・見解に基づく情報提供です。持株会の制度内容 (奨励金率・売却手続き・税制の取り扱いなど) は会社や状況により異なり、人によって最適な選択は変わります。新NISA・税制の最新情報や勤務先の規約とあわせて、必ずご自身で確認のうえ、投資はご自身の判断と責任で行ってください。